今回の記事は裏技級の完全合法・ホワイトな手法で節税しながら保育園料を安くするにはどうすればいいか?について解説しています。

主には雇われのサラリーマン等向けの記事ですね。

この記事で伝えたい事(結論)

- 住民税を制すものが保育料を安くできる!

- 住民税を下げれば保育料算定の区分が下がる!

- 住民税は「所得控除」によって下げることができる!

- 利用しやすい所得控除にはiDeCoや年金追納、生命保険がある!

- ふるさと納税では保育料は安くならない(住民税の税額控除のため)

- 多子世帯の保育料は自治体によって大きく異なる。

2019年10月以降、3歳以上は全て無償化※になりましたが、0~2歳は普通に保育園料が必要です。従って、なるべく保育園料は抑えたいところではないでしょうか。

※文部科学省|幼児教育の無償化に関する住民・事業者向け説明資料>説明資料1

また、東京都では2025年9月1日から第一子を含めて完全無償化が実現しました。

-1.jpg)

東京都|保育料等の無償化について

本記事では保育園料の計算方法や、節税を活用した保育園料の節約術をできるだけ図を用いながら分かりやすく解説しています。第二子以降の多子世帯の保育料軽減制度も併せてご確認ください。

ただし、本記事の内容は東京都の方々は無関係です(そもそも無償のため)。

ぜひ、保育園料の計算方法を理解した上で、節税しながら保育園料の節約にも繋げてもらえれば嬉しいです。

神か

早いとこ保育園探そ

んで料金ランク確かめないと https://t.co/RarmOb61xs— Kasane (@Kasane0603) August 22, 2019

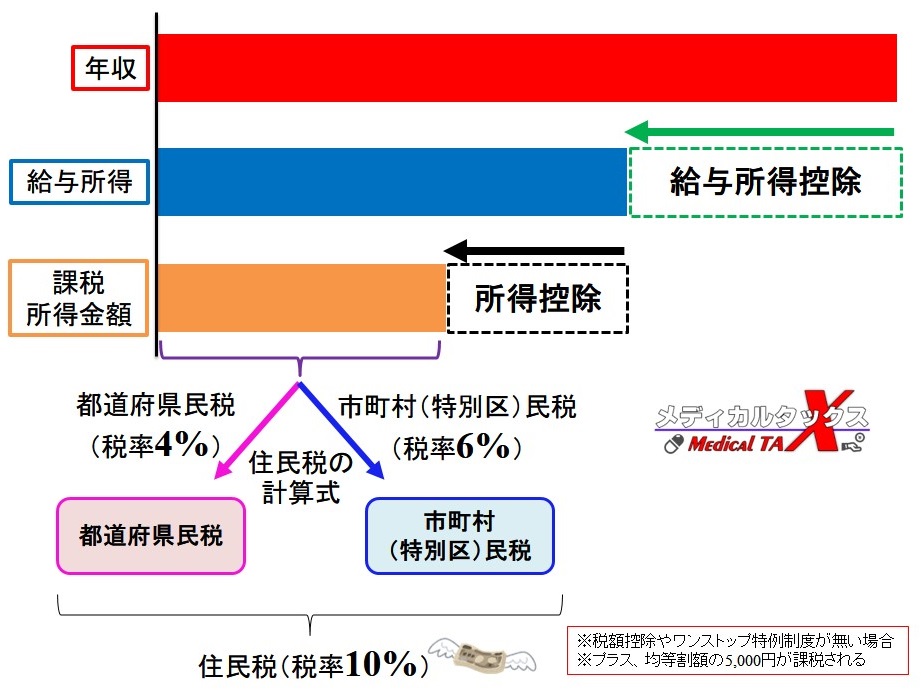

住民税の算出方法

サラリーマンの年収・所得に応じて納めている税金(所得課税と呼びます)は、大きく分けて

- 所得税:国に納める(→国税)

- 住民税:自治体(市区町村)に納める(→地方税)

があり、言葉だけは聞いたことがあると思います。

参考:財務省|税の種類に関する資料

いきなりですが、下の言葉の違いについて、パッと分かりますか??

- 「年収」と「給与所得」

- 「給与所得控除」と「所得控除」

もしあなたが「?」となるようでしたら、まずは以下の記事をザーっと確認してみてください。言葉の意味と計算方法を図解入りで分かりやすく解説しています。

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

この住民税の算出方法ですが、簡単に説明すると

- 「年収」-「給与所得控除」-「所得控除」=「課税所得金額」

という計算式で課税所得金額を算出し、それを元にして住民税を算出していきます。

基本、住民税率は一律10%ですので、課税所得金額に10%を掛けると算出できます。

※税額控除やふるさと納税のワンストップ特例制度を利用していない場合。

そして、次の段落でも解説しますが、住民税は

- 都道府県民税(税率4%)

- 市町村(特別区)民税(税率6%)

の合計10%で成り立っています。

プラスして、均等割額の5,000円(市町村民税3,500円+道府県民税1,500円)も課税されていますが、ここでは割愛(※参考:練馬区のサイト)。

保育料はどうやって決まるの?:住民税の市町村(特別区)民税所得割

大事なのは、住民税の中でも税率6%の「市町村(特別区)民税所得割」です。

市町村なら「市町村民税所得割」、東京23区民なら「特別区民税所得割」と呼ばれる。

まずはあなた自身の市町村(特別区)民税所得割の金額がいくらか?を確認する必要がありますね。

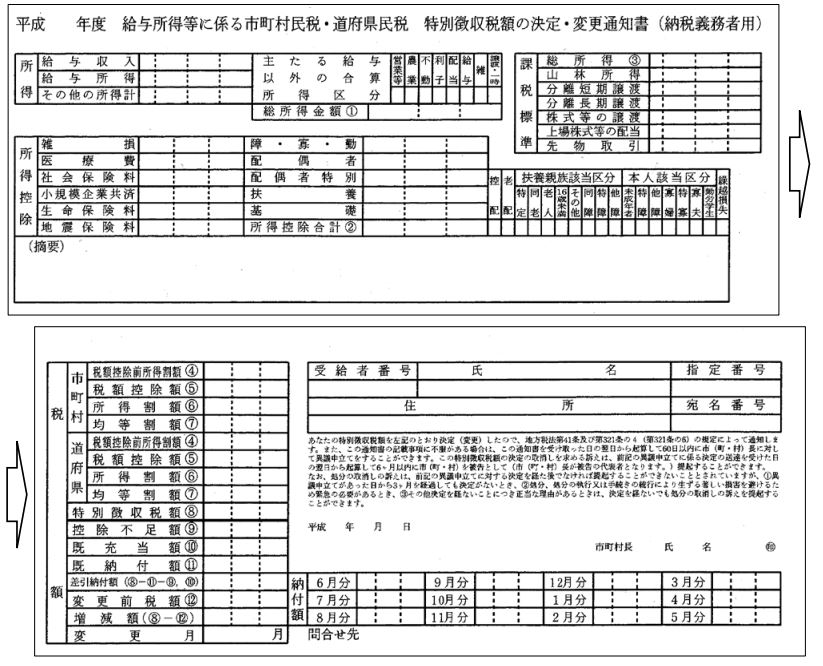

毎年6月頃に勤め先から「住民税決定通知書」が配られますが、コレ確認したことありますか??横に長~~~い紙です。

ごちゃごちゃ書いてあって、分かりづらいかもしれませんが、

「次の1年間(2022年6月~2023年5月)に支払って貰う合計住民税はこんくらいです」

というのが記載されていて、都道府県民税と市町村(特別区)民税も明記されてるはずです。

確認する箇所は右側にある市町村(特別区)民の中の「所得割額」というところです。

私の例ですが、とある年の市町村の中の所得割額は「169,200円」でした。(赤枠で囲った箇所)

そして、この金額を元に保育園料を決定していきます。

住宅ローン控除(住宅借入金等特別控除)、配当控除、寄付金税額控除などは保育料の算定に適用しない。

共働きの場合は?

共働きの場合、あなたと配偶者の市町村(特別区)民税所得割額を合算した額を元に保育園料が決定されます。

例えば、

- あなたの市町村(特別区)民税所得割額:16万円

- 配偶者の市町村(特別区)民税所得割額:10万円

の場合、世帯合算した「26万円」を用いて保育園料を算定していきます。

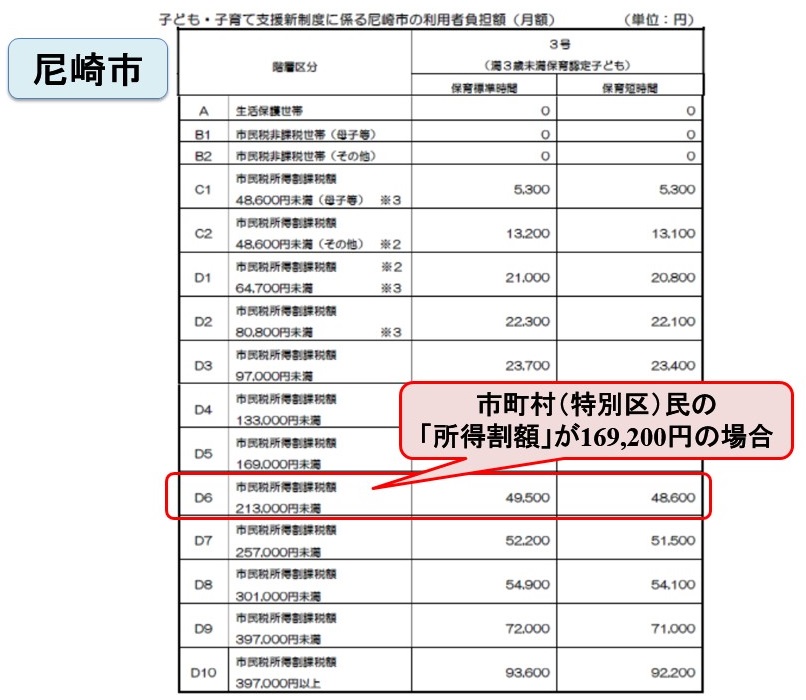

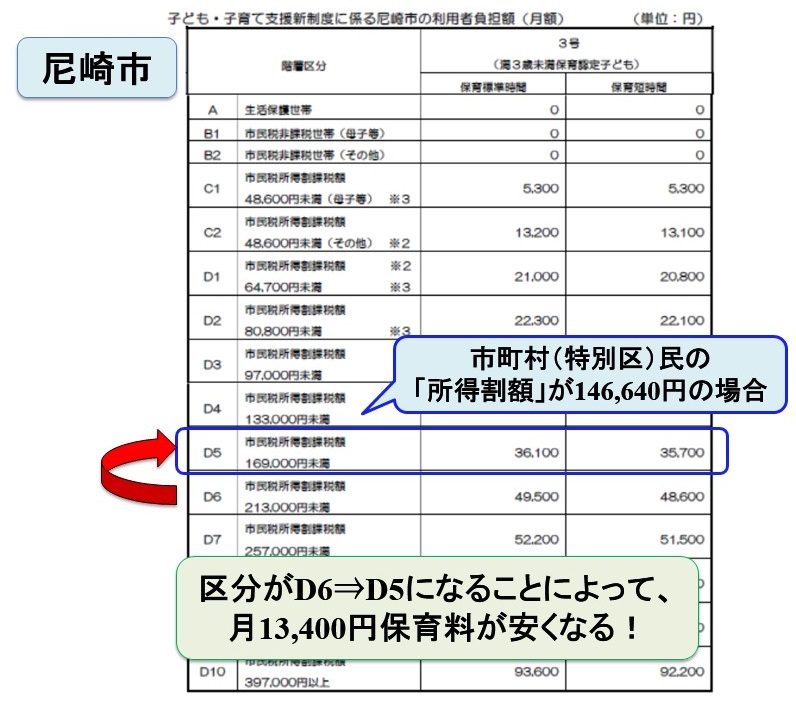

次は世帯合算した市町村(特別区)民税所得割額を、あなたが今住んでいる自治体が定めた保育園料の算定表に当てはめます。

この表は尼崎市の例ですが、世帯の市民所得割額が169,200円の場合、「D6」の区分に該当します。

【出典】尼崎市|保育施設等の保育料(利用者負担額)について

3歳未満で保育時間が標準の場合、月々の保育園料は「49,500円」ですね。

この区分の細かさ(多さ)は各自治体によって様々なため、あなたの住んでる自治体のHPを確認してみてください。かなり大ざっぱにしか区分のない自治体もあれば、細かく区分化されてる自治体もあります。

東京23区は区分が多め。地方自治体は区分が少なめ。

政令指定都市の場合は?

ちなみに、政令指定都市は税制改正があったため、市町村(特別区)民税率が「6%」から「8%」に変更されています。

都道府県民税率は「4%」から「2%」に変更されているため、合計10%というのは変わりません。

そこは大丈夫。安心してください。

保育園料の算定は旧制度(6%)のままですので、住民税通知書に記載されている所得割額を6/8倍した金額が保育料の算定に使われています。(下は千葉市の例)

H30年度から市民税率が6→8%に変わりましたが、保育料算定上は6%に計算し直します。

※出典:【千葉市HP】保育料について

政令指定都市についてはWikipediaに一覧表が掲載されているので、ぜひ確認してみてください。

Wikipedia:政令指定都市の一覧

所得控除で市町村(特別区)民税所得割額を下げる

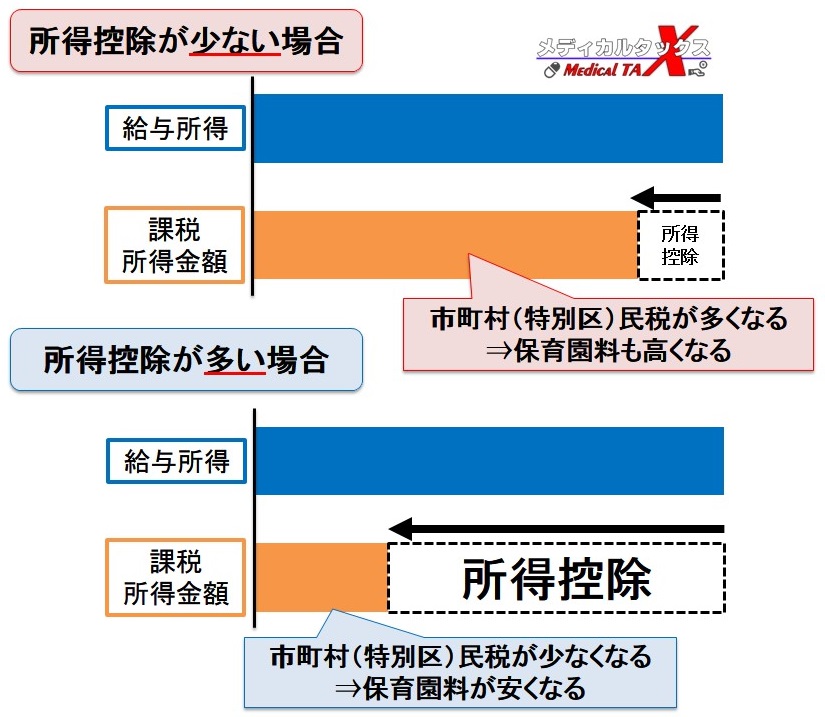

保育園料は「市町村(特別区)民税所得割額」で算定されるということを解説してきました。そして、この金額を下げて区分を下げれば保育園料が下がるというわけです。

そう、そこで出てくるのが「所得控除」です!!

所得控除が少ない場合、課税所得金額が高くなってしまうため、保育園料も高くなってしまいます。

一方、所得控除が多い場合、課税所得金額が低くなるので、保育園料も安くなるというわけですね。

保育園料が下がらない場合もあり

前述の通り、保育園料は市町村(特別区)民税による「区分」で決められているため、課税所得金額が下がっても区分が下がらん場合もあります。

区分が細かい自治体の場合、区分が下がる可能性は高いのですが、区分が大ざっぱな自治体の場合、区分が下がらないこともしばしば。

従って、一概に絶対下がるとは言い切れません。お住まいの自治体のHPをご確認くださいませ。

ちなみに一般的なサラリーマンが適用できる所得控除一覧は以下の記事にまとめていますので、ぜひご参考にしてみてください。

-

-

所得控除と税額控除の一覧表|節税するならまずはコレから!

続きを見る

サラリーマンが適用できやすい所得控除としては、以下がありますね。

- iDeCo(個人型確定拠出年金)

- 年金の追納(社会保険料控除)

- 生命保険料控除

ちなみに「ふるさと納税」は保育料算定に関係しません。これは後ほど理由を解説します。

iDeCo(個人型確定拠出年金)を利用する場合

iDeCoの概要や節税効果については以下の記事で解説していますが、拠出時の節税効果は抜群です!!

-

-

【図解】iDeCoの節税効果やメリット・デメリットについて解説するで!

続きを見る

商品によっては貯蓄性も高いため、貯蓄しながら節税ができるすぐれた制度がiDeCoですね。サラリーマンはやっておいて損はありません(もちろんデメリットも理解した上で)。

そして、iDeCoの節税効果ですが、例えば毎月の拠出金額が1万円の場合、年間で12万円の所得控除が可能です。

所得税率が10%の人の場合(年収400〜600万円であれば、所得税率は10%であることが多い)、年間の税金は所得税で12,000円安くなります。同じく住民税率も10%のため、住民税も12,000円安くなる計算ですね!(合計年間24,000円の節税)

住民税のうち、保育園料の基準となる「市町村(特別区)民税所得割」の税率は6%でしたので、これも7,200円(12万円×6%)安くなります。

年金の追納を利用する場合:タイミングは?

もしあなたが学生の間、国民年金保険料の支払いを免除してた場合、「追納」という制度を利用すれば、免除期間中の国民年金保険料を払うことができます。

日本年金機構|国民年金保険料の追納制度

「ねんきんネット」に登録していると、追納可能な期間・金額も明記されていますので、調べてみてくださいね。

追納に関しては以下の記事で詳しく解説しています♪

-

-

国民年金の追納による節税効果:社会保険料控除についてFPが解説!

続きを見る

もし追納する場合、お子さんが保育園に入園する前の年がベストなタイミングです!

例えば、2025年4月に保育園に入園する場合、保育園料は以下の課税所得金額に基づく市町村(特別区)民税所得割額で算出されています。

| 保育園料 | いつの課税所得金額に基づくか? |

| 2025年4月~8月分 | 2023年1月~12月の課税所得金額 |

| 2025年9月~2026年8月分 | 2024年1月~12月の課税所得金額 |

| 2026年9月~2027年8月分 | 2025年1月~12月の課税所得金額 |

2025年に入園する場合、2025年4月~8月までの保育園料は過去(2023年)の課税所得金額を元に算定されているため、どうすることもできません・・・。ここまで前だと、まだ予測できないですよね・・・。

しかーし!入園する前の年の2024年中に所得控除を増やして課税所得金額を減らしておけば、2025年9月以降の保育園料を安くできる可能性があります!!

そして、追納の節税効果ですが、免除期間1年分の年金保険料は約20万円程のため、この金額を追納したと仮定しましょう。社会保険料控除は20万円全額が所得控除の対象です。

所得税率が10%の人の場合(年収400〜600万円であれば、所得税率は10%であることが多い)、年間の税金は所得税で20,000円安くなります。同じく住民税率も10%のため、住民税も20,000円安くなる計算ですね!(合計年間40,000円の節税)

住民税のうち、保育園料の基準となる「市町村(特別区)民税所得割」の税率は6%のため、これも12,000円(20万円×6%)安くなります。

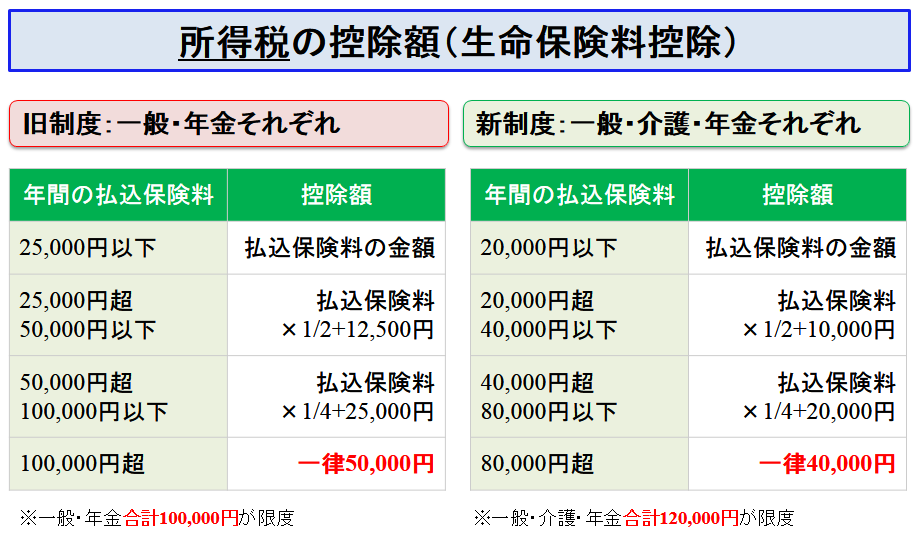

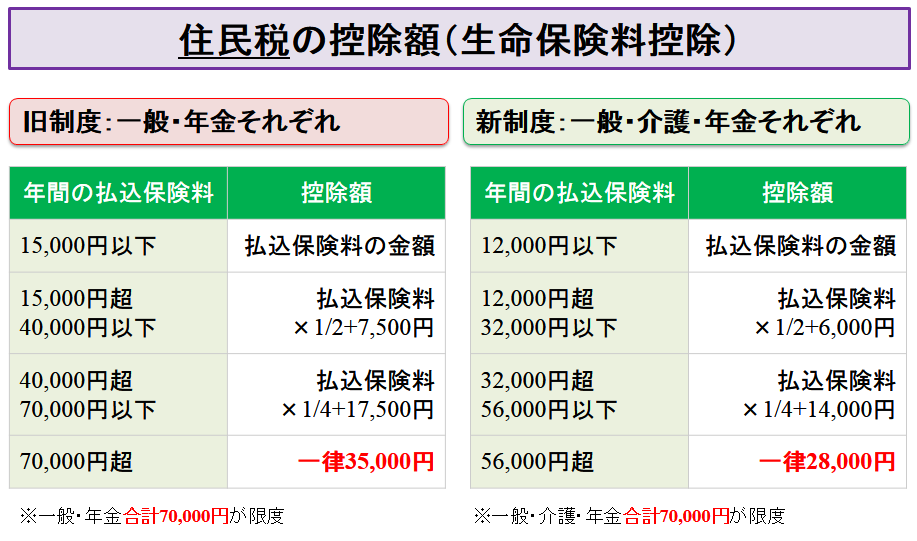

生命保険料控除を利用する場合

生命保険料控除の概要や節税効果は以下の記事で解説しています。控除できる種類としては、3種類(一般・介護・個人年金)です。

-

-

生命保険料控除(一般・介護・個人年金)の節税効果はどんなもんや?

続きを見る

3種類の各所得控除の上限は所得税と住民税で異なっていて、以下の通りです。

貯蓄しながら節税もできる生命保険には「低解約返戻金型終身保険」や「個人年金保険」がありますが、以下のシチュエーションで節税効果を考えてみましょう。

- 低解約返戻金型終身保険:8万円/年の保険料 ⇒ 一般生命保険料控除の対象

- 個人年金保険:12万円/年の保険料 ⇒ 個人年金保険料控除の対象

詳しい解説は割愛しますが、上記の例の場合、所得税と住民税の所得控除は以下の金額です。

- 所得税:80,000円(一般生命保険控除4万円+個人年金控除4万円)

- 住民税:56,000円(一般生命保険控除2.8万円+個人年金控除2.8万円)

所得税率が10%の人の場合(年収400〜600万円であれば、所得税率は10%であることが多い)、年間の税金は所得税で8,000円(8万円×10%)安くなります。住民税率も10%のため、住民税は5,600円(5.6万円×10%)安くなる計算ですね!(合計年間13,600円の節税)

住民税のうち、保育園料の基準となる「市町村(特別区)民税所得割」の税率は6%のため、これも3,360円(5.6万円×6%)安くなります。

ふるさと納税で保育料は安くならない

ふるさと納税も所得控除の一種で、正式名は「寄附金控除」と呼ばれていますが、これは所得税の場合です。

住民税の場合、ふるさと納税は所得控除ではなく、税額控除に分類されています(正式名称は“寄附金税額控除”)。

【参考】大田区|寄附金税額控除の概要と手続き

つまり、ふるさと納税は

- 所得税の所得控除

- 住民税の税額控除

に関わってるということですね。

ちなみに税額控除というのは、所得税や住民税の金額が決まった後に、さらにそこから控除できる制度のことです。

ふるさと納税はあくまで2,000円で返礼品が貰える制度ってことで理解しておくと良いでしょう。私は毎年満額やっています。

-

-

ふるさと納税の理念や概要について解説!薬剤師・看護師の節税・節約にぴったり!

続きを見る

産休・育休を取得すると保育料が下がりやすい

産休中に貰える出産手当金や、育休中に貰える育児休業給付金は「非課税」です。

つまり、これら手当金・給付金に掛かる課税所得金額は「0円」なので、保育料を大幅に下げれる可能性があります。

社会保険料も免除されるため、保育料と合わせて確認しておくとお得かもしれませんね。

-

-

育休と社会保険料免除の仕組みを図解:月末がお得なのは給与?賞与?

続きを見る

保育料を下げる方法:シミュレーション

今回は代表例としてiDeCo、年金の追納、生命保険、を例に考えてきました。まとめとして、各節税効果を一覧表にしています。

| 所得控除額 | 所得税の 節税効果(年) *税率10%の場合 |

住民税の 節税効果(年) |

市町村(特別区)民税 所得割の減少額 |

|

| iDeCo:拠出金12万円/年 | 12万円 | 12,000円 | 12,000円 | 7,200円 |

| 年金の追納:20万円/年 | 20万円 | 20,000円 | 20,000円 | 12,000円 |

| 低解約返戻金型終身保険:8万円/年 | 所得税:8万円 住民税:5.6万円 |

8,000円 | 5,600円 | 3,360円 |

| 個人年金保険:12万円/年 | ||||

| 合計 | 所得税:40万円 住民税:37.6万円 |

40,000円 | 37,600円 | 22,560円 |

例えば、前述の私の市町村所得割額は「169,200円」でしたが、仮に上表の例と同じく所得割額が22,560円低くできたなら、実際の市町村所得割額は「146,640円」です。

尼崎市の例の場合、区分が本来「D6」だったのが「D5」になるというわけですね。

この場合、保育園料は月々13,400円安くなります。年間に換算すると160,800円!!!!大きい!

自治体によっては区分変動が無い可能性もあり。

このように知っているのと知らないのでは雲泥の差が出てしまうのが税制です。私もFP勉強するまでは知りませんでしたが、ぜひ今お読みのあなたには知っておいてもらいたくて記事にしました。

共働きの場合(世帯合算)は?

共働きの場合、「市町村(特別区)民税所得割額」は合算されて保育園料の算定に用いられますが、もちろん所得控除もそれぞれに適用可能です!

できるだけ夫婦それぞれで所得控除を利用した方が市町村(特別区)民税所得割額が下がって、保育園料が安くなる可能性が高くなりますね。

第二子以降(多子世帯)の保育料は自治体によって異なる

ここまでは主に第一子の保育料について解説しましたが、簡単に第二子以降(多子世帯)の保育料について説明します。

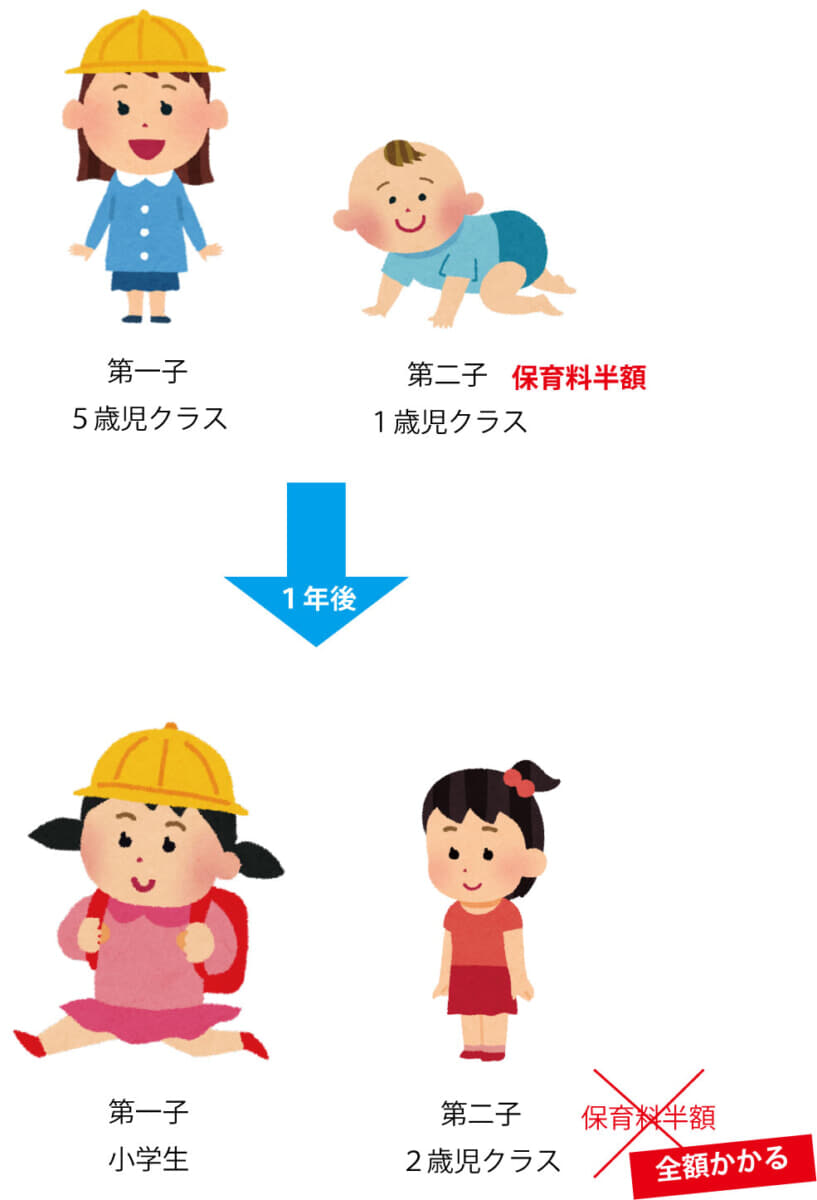

まずは国全体としての制度についてです。年収約360万円以上相当の世帯において、第一子が小学校入学前の場合、第二子の保育料は「半額」、第三子は「無料」とされています(保育園の場合、下図の2号・3号を参照)。

の場合の軽減措置.jpg)

ここで大事なのは第一子の学年です。第一子が小学校入学前なら上記の通りに保育料が軽減されるのですが、第一子が小学校に入学すると、カウントから除外されてしまいます。

つまり、第一子が小学校入学後には、第二子が第一子としてカウントされることになるのです(ただし、年収約360万円未満相当の世帯の場合、第一子が小学校入学後であっても第一子としてカウントします)。

引用|【第二子保育料問題】年の差4つ以上のきょうだいのいるご家族必見!船橋市民の私が浦安市民うらやましいな~と思ったこと

そこで、各自治体によっては独自に多子世帯の負担軽減対策を講じています。本当は国として実施して欲しいんですけどねー…。

例えば、子育て制度が充実している明石市では、第一子の年齢や世帯の所得によらず、全世帯の第二子以降の保育料が全て無料です。その他の自治体もいくつか調べてみましたので表にまとめました。

| 自治体 | 第二子の 保育料 |

第三子の 保育料 |

備考: 第一子のカウント・ 所得制限有無※ |

| 全国共通 | 半額 | 無料 | 小1以上はカウントしない (所得制限あり) |

| 札幌市 | 無料 | 無料 | 小1以上はカウントしない (所得制限あり) |

| 浦安市 | 半額 | 無料 | カウント制限なし (所得制限なし) |

| 東京23区 (例:世田谷区) |

無料 | 無料 | カウント制限なし (所得制限なし) |

| 尼崎市 | 半額 | 無料 | カウント制限なし (所得制限なし) |

| 明石市 | 無料 | 無料 | カウント制限なし (所得制限なし) |

※所得制限の額については各自治体によって異なります。

第一子の保育料だけでなく、第二子以降の保育料軽減制度等もぜひ調べておいてくださいね。

まとめ

今回の記事では完全合法なホワイトな手法で節税しながら保育園料を安くする方法について図解や実例を元に解説してきました。

保育園料を安くするには

- 保育園料は住民税の中でも「市町村(特別区)民税所得割額」(税率6%)が基準になる。

- 市町村(特別区)民税所得割額は「所得控除」によって下げることができる。

- 利用しやすい所得控除にはiDeCoや年金追納、生命保険がある。

- ふるさと納税では保育料は安くならない(住民税の税額控除のため)。

- 多子世帯の保育料は自治体によって大きく異なる。

保育園料の算定方法や住民税の仕組みについて、少しでも理解を深めてもらえれば嬉しいです!

ぜひ所得控除を色々活用してみて節税・貯蓄・保育園料の節約に繋げてみてください。お子さんに関連する節税・貯蓄なら、まずは学資保険を検討してみても良いと思います。

-

-

学資保険で賢く節税と貯蓄!高校・大学で必要な学費は942万円

続きを見る

もし学資保険や貯蓄かつ節税可能な保険に興味があるのでしたら、無料でFPに相談も可能です。私も利用したことある「保険見直しラボ」なら強引さは皆無のため、初心者にはおススメです~。

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説

WEBオンライン面談・相談も可能!

あわせて読みたい

★個人年金保険について解説!

-

-

個人年金保険で節税と貯蓄!薬剤師・看護師に最適な理由をFPが解説

続きを見る

★低解約返戻金型終身保険について解説!

-

-

低解約返戻金型終身保険で節税と貯蓄!薬剤師・看護師に最適な理由とは

続きを見る

★iDeCoの商品選びについて解説!

-

-

【iDeCo始め方】節税・貯蓄におすすめの金融機関と運用商品はコレや!

続きを見る

★児童手当について解説!

-

-

児童手当の所得制限が撤廃!第3子以降も増額:2024年10月以降

続きを見る

節税・保険に関して悩みがあれば無料でFPに相談!

貯蓄もできて節税もできる保険を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険と関係ないiDeCoやNISAや、相続対策のことも詳しいので、もし節税・投資や保険について色々勉強したいことがあれば何でも気軽に無料で相談可能ですよ。

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説