今回の記事では雇われの薬剤師・看護師の節税と貯蓄にぴったりな生命保険商品を紹介していくで!

ずばり、それは、

低解約返戻金型終身保険

や!!!

世の中にはほんまにいっぱい保険の種類があるんやけど、ほぼノーリスクで始められる節税・貯蓄に最適な保険はコレしか無いと思ってんねん。(日本円建て)

ちなみに一般的な保険の節税効果については以下の記事で紹介してるからもし興味あれば見てみてな~。

-

-

生命保険料控除(一般・介護・個人年金)の節税効果はどんなもんや?

続きを見る

今回は低解約返戻金型終身保険について図解付きで詳しく解説していくで~!

こんなキミにぴったりの記事や

- 貯蓄しながら節税もできる保険が知りたい

- リスクは負いたくない

- 働きながらでも気にすることなく始めたい

- 銀行預金にすぐに使う予定のない150~200万円程の貯金がある

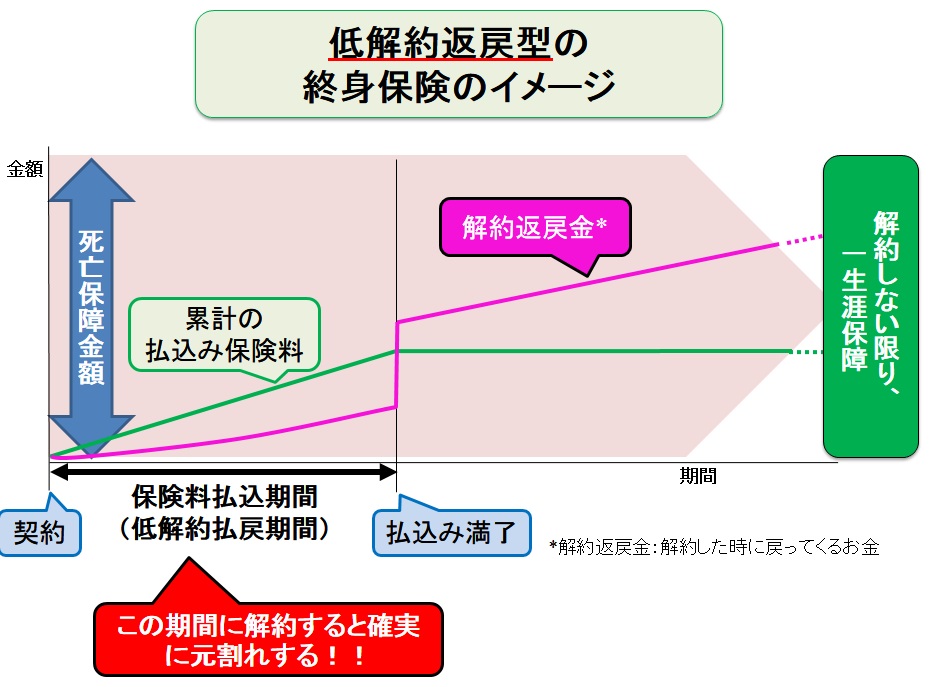

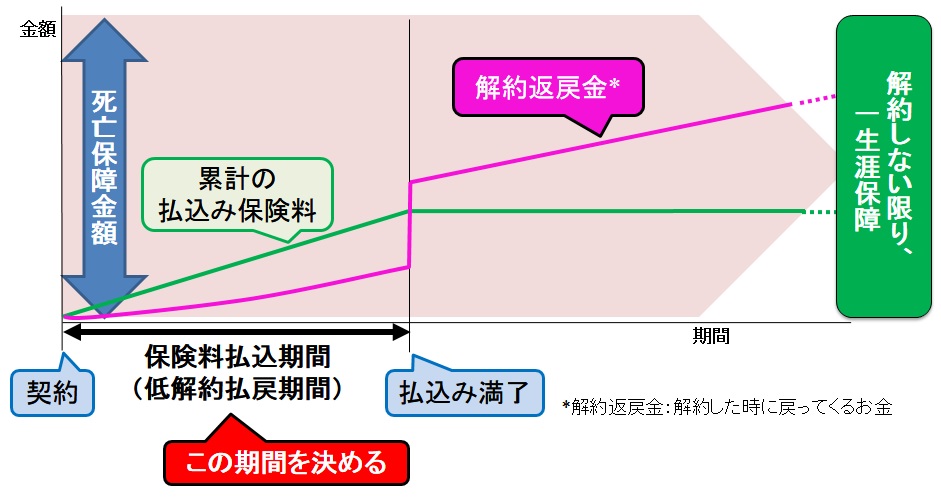

低解約返戻金型終身保険とは

下の記事でも解説してるけど、保険の種類ってのはほんまに大きく分けると「定期保険」と「終身保険」しかないんや。結局はこの2種類の仕組みを組み合わせたり、改変したりして色々な保険が存在しとるねん。

-

-

生命保険の3種類と加入の考え方について解説!必要保障額と貯蓄性は?

続きを見る

| 定期保険 | 終身保険 | |

| 保険期間(保障期間) | 決まっている | 解約しない限り一生涯 |

| 掛け捨てかどうか | 掛け捨て | 掛け捨てではない |

| 貯蓄性 | 無し (あっても僅か) |

有り (解約返戻金として返金) |

| 保険料 | 安い | 高い |

| 更新 | 有り (更新すると保険料UP) |

無し (保険料は基本一定) |

| メリット | 少ない保険料で高い死亡保障が得られる。 「もしも」のために備えることができる。 |

貯蓄をしながら保障が得られる。 会社員の節税対策によい。 |

| デメリット | 掛け捨てのため貯蓄性は無い。 更新すると保険料が高くなる。 |

保険料が高いため、負担が大きくなる。 解約する時期によっては元割れする。 |

んで、今回解説する「低解約返戻金型終身保険」はもちろん「終身保険」の一種や。

低解約返戻金型終身保険は、終身保険の中でも

- 月々の保険料が割安

- 保険料払込期間中に解約すると解約返戻金が低くなる(必ず元割れする)

- 保険料払込期間が満了すると解約返戻金が多くなる(解約返戻率が100%を超える)

ってゆー特徴の生命保険商品なんやで。

もちろん、いつの時点でも死亡・高度障害になってしまったら死亡保障金額が貰えるし、払込んだ保険料は「一般生命保険料控除」の対象になって節税もできるんや。

参考用語解説

- 保険料払込期間:保険料を払込む(支払う)期間のこと。これを過ぎると払わなくても良い。

- 解約返戻金(かいやくへんれいきん):解約した時点で受け取ることができるお金の額。

- 解約返戻率(かいやくへんれいりつ):今まで払込んだ保険料に対して解約時に受け取ることができるお金の割合。100%を超えると損はしない。

- 死亡保障金額:死亡・高度障害になった時に受け取ることができるお金の額。

- 一般生命保険料控除:所得控除の一種。【参考記事】サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

ある時に解約すると支払ったお金より戻ってくるお金が低くなるっちゅーんか!?

そう、これが最大の特徴で、解約する時期によって損したり得したりするんや。

例えば合計で200万円を保険料として払込みをしてるとするで。(保険料払込期間は15年と仮定)

んで15年後の解約返戻率が105%やとすると、そん時に解約したら210万円(200万円×1.05)が戻ってくることになんねん。つまり10万円分得することになるんや!!

でも15年以内に解約してまうとおおよその返戻率は60%~70%やから、120~140万円しか返ってこーへんねん・・・。めっちゃ損してまうんや。

ワイが2018年9月に試算してもらったとある低解約返戻金型終身保険の例や。

- 契約年齢:30歳(男性)

- 保険金額:200万円

- 保険期間:終身

- 保険料払込期間:15年

- 月払保険料:8,750円/月を月払する(年間105,000円)

| 経過年数 | 年齢 | 払込保険料累計 | 解約返戻金 (解約時払戻金) |

解約返戻率 (解約時払戻率) |

| 5年 | 35歳 | 525,000円 | 349,420円 | 66.6% |

| 10年 | 40歳 | 1,050,000円 | 731,380円 | 69.7% |

| 15年 | 45歳 | 1,575,000円 | 1,118,960円 | 71.0% |

| 16年 | 46歳 | 1,575,000円 | 1,607,800円 | 102.1% |

| 20年 | 50歳 | 1,575,000円 | 1,645,160円 | 104.5% |

| 30年 | 60歳 | 1,575,000円 | 1,738,460円 | 110.4% |

保険金額は200万円やからどこの時点で死亡・高度障害になっても200万円は受け取ることが可能や。

保険料払込期間にさえ注意しておけば貯蓄に最適な保険商品ってことか。

まず、このデメリットは絶っっっっ対に理解しておいてや!

とあるネット記事でこれ知らんと「契約して数年後に解約したらめっちゃ損したやんけ!危険や!」って人おったからな。それは理解不足なだけやで。

低解約返戻金型終身保険とは

- 終身保険の中でも保険料が割安

- 保険料払込期間中に解約すると元割れする(←デメリット)

- 保険料払込期間満了後に解約すると元割れしない(←メリット。貯蓄ができる)

まずは上記のように低解約返戻金型終身保険の仕組みを理解してもろたら大丈夫やで~。

低解約返戻金型終身保険選び

- 日本円建てか外貨建てか

- 死亡保障金額(保険金額)を決める

- 保険料払込期間(低解約払戻期)を決める

- 保険料の払込み方法を決める

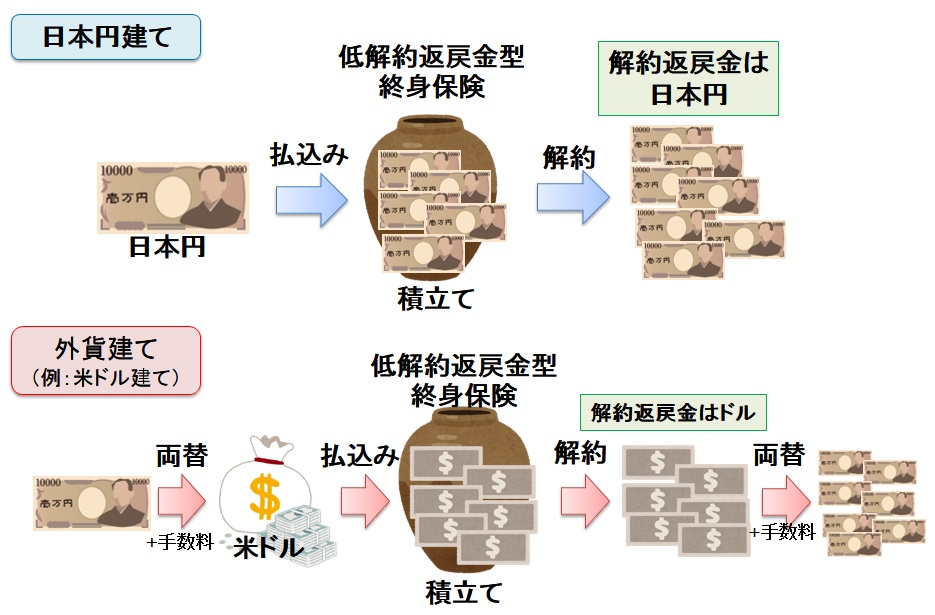

日本円建てか外貨建てか

低解約返戻金型終身保険選び

- 日本円建てか外貨建てか ←今ココ

- 死亡保障金額(保険金額)を決める

- 保険料払込期間(低解約払戻期)を決める

- 保険料の払込み方法を決める

まず始めに決めることは、保険金の積立てを「日本円建て」にするか「外貨建て(例:ドル建て)」にするかや。

ワイの個人的な好みから言うと、節税に重きを置いているなら日本円建てがおススメ。

仕組みから説明すると、日本円建てはそのまま日本円として保険のお金を積立てていく方法や。この場合、解約時や死亡時に受け取るお金ももちろん日本円やな。

一方、外貨建て(例:ドル建て)は日本円を一旦外貨に両替して、外貨として保険のお金を積立てていく方法や。この場合、解約時や死亡時に受け取るお金は「外貨」なんや。日本円で欲しい場合には両替してもらうこともできるで。

参考日本円→外貨、外貨→日本円の両替にはそれぞれ手数料が必要

最近日本円は低金利が続いてるから日本円建てやと解約返戻率が低くなってるんや。一方、外貨建て、特にドル建てやと解約返戻率がめっちゃ高い。

同条件の保険商品(保険金額300万円、保険料払込期間15年)ではおおよその解約返戻率はこのくらい違うんやで。

- 日本円建て:105%前後

- ドル建て:120~130%程

見た目はそうや。でも見た目に騙されたらアカン。

ドル建ての場合、解約時もしくは死亡時に返ってくる返戻金はドルや。その時の世界経済がもしリーマンショックみたいな時やったらどないする?

例えば、以下の場合を考えてみよか。積立て保険料は平均1ドル110円と仮定して、解約時には1ドル90円になってしまった場合や。

- 払込み保険料が300万円(平均1ドル110円と仮定すると積立て保険料は約$27,000)

- 解約返戻金は$32,400(解約返戻率120%)

- 解約時の返戻金を日本円に両替すると290万円(1ドル90円と仮定)

両替手数料は除く

この場合は極端な例かもしれんけど、解約時・死亡時の状況によっては受け取れる金額がめっちゃ変動してしまうんや。もちろんめっちゃ得することもあるで。

ただな、、、節税目的で低解約返戻金型終身保険始めたのに元金が減ってしまうことがあるって、、どうなんや?

しかもドル建てしてしまうと、毎日毎日ドル円の動きがめっちゃ気になるんや。ワイはFXやってた時があるからよーわかる。ドル円が下がってしまうと気になって気になって、仕事とか手につかんようになってしまうんや!

サブプライム・ローン、リーマンショック後の2009年~2013年は1ドル80~90円の時代やったもん・・・。

以上より、節税・貯蓄目的で低解約返戻金型終身保険に加入するなら、ワイは「日本円建て」をおススメするで。

ただ、終身保険の本来の目的である「死亡保障」により重きを置くならドル建てでもOKやと思うとる。キミにとって、日本円建てかドル建て、どっちが適しているのかはケースバイケースやからな。

しっかりとメリット・デメリットを理解した上で決めてくれたら嬉しいで~。

-

-

外貨建て保険は危険?メリット・デメリットを理解して加入しよう

続きを見る

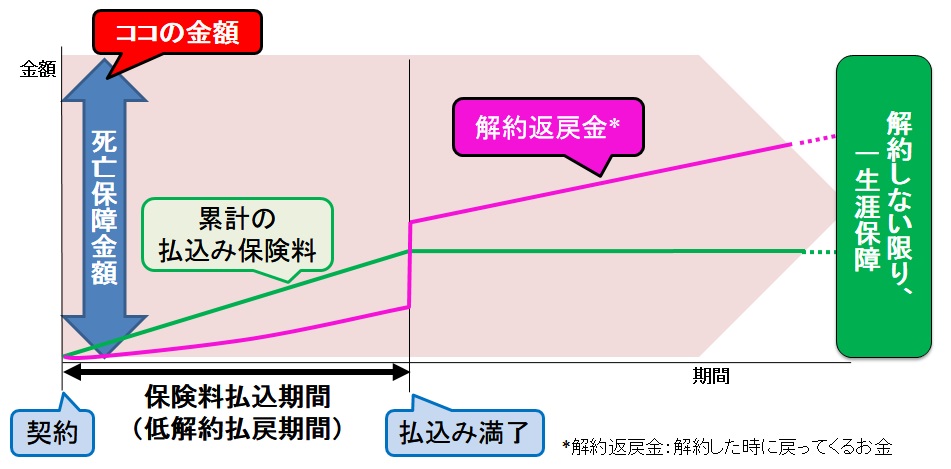

死亡保障金額(保険金額)を決める

低解約返戻金型終身保険選び

- 日本円建てか外貨建てか

- 死亡保障金額(保険金額)を決める ←今ココ

- 保険料払込期間(低解約払戻期)を決める

- 保険料の払込み方法を決める

次に決めるのは死亡保障金額(保険金額)や。

これはいつの期間においても死亡・高度障害になった時に受け取れる金額のことやな。(下図の赤い吹き出し部分)

節税・貯蓄目的で始めるんやったら、月々の保険料払込が1万円~2万円前後になるように設定したらいいと思うわ。

商品や保険料払込期間にもよるけど、死亡保障金額(保険金額)を200万円~300万円程にしておけばこの範囲に収まるかな。

保険料払込期間(低解約払戻期)を決める

低解約返戻金型終身保険選び

- 日本円建てか外貨建てか

- 死亡保障金額(保険金額)を決める

- 保険料払込期間(低解約払戻期)を決める ←今ココ

- 保険料の払込み方法を決める

次に保険料払込期間を決めていくんや。

これは「保険料を支払い続ける期間」でもあるし、「解約返戻率が100%を下回ってる期間」でもある。

保険商品によって保険料払込期間は様々やけど、概ね10年~30年の間のキリのよい期間があるで。

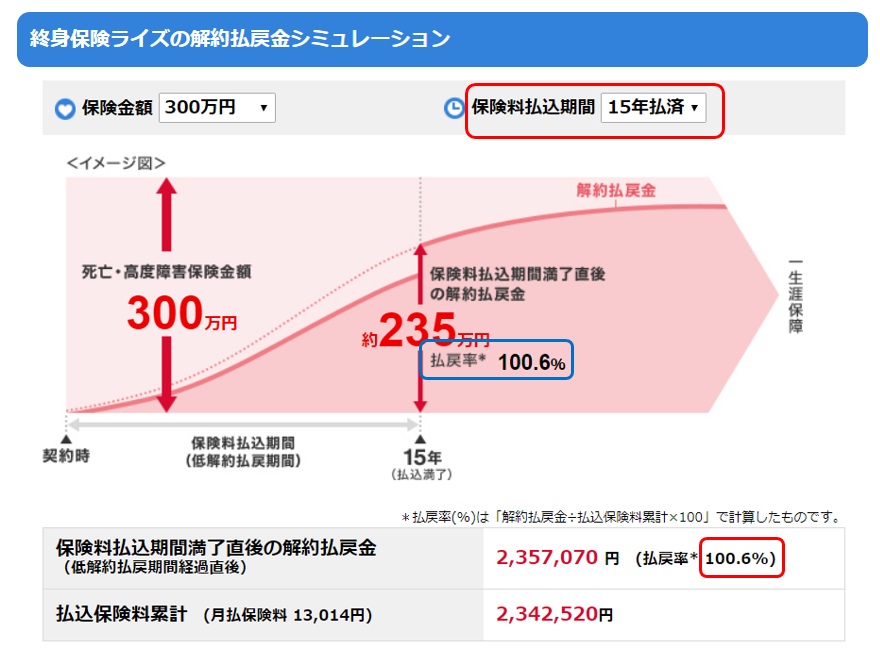

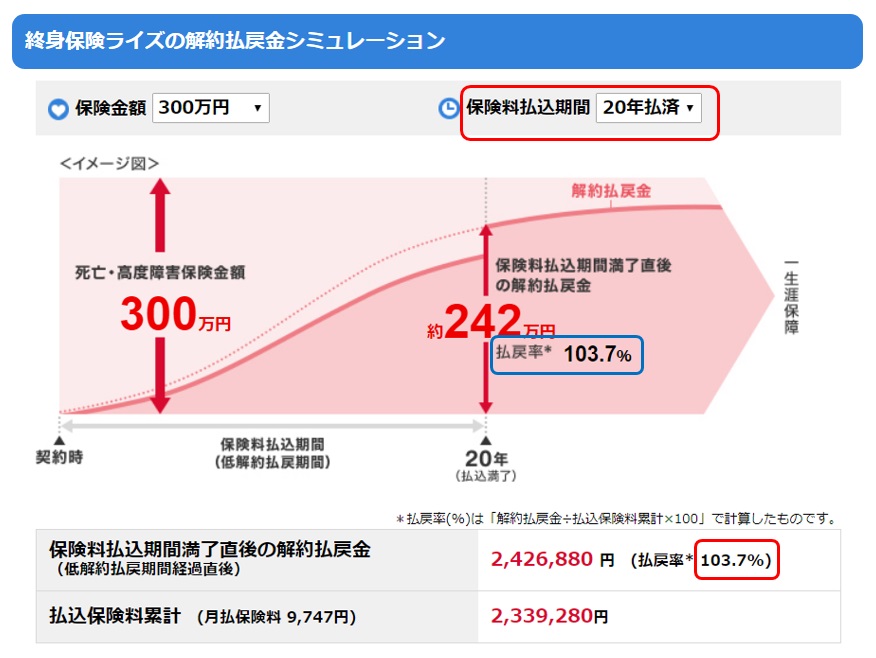

例えば、2019年2月時点のオリックス生命保険の「ライズ」をシミュレーションしてみたら以下のような結果やった。(保険金額は300万円で払込期間を15年もしくは20年。全て月払。)

※参考:【オリックス生命保険】終身保険RISE[ライズ]

払込期間が15年の場合やと、月々の保険料は13,014円、満了直後の返戻率は100.6%や。一方、20年の場合やと、月々の保険料は9,747円、満了直後の返戻率は103.7%やな。

勘違いしたらアカンのやけど、払込期間15年の保険を20年時点まで持ち続けた場合は、払込期間が20年の保険の満了直後の返戻率よりも高くなるのが一般的や。

上の例の場合やと、払込期間15年の保険を21年目時点で解約すると、おそらく返戻率は104%を超えよる。下に経過年数と返戻率のイメージを載せてみたで。

| 経過年数 | 払込期間15年の保険 の解約返戻率 |

払込期間20年の保険 の解約返戻率 |

| 15年 | 70% | 65% |

| 16年 | 100.6% | 68% |

| 20年 | 103% | 70% |

| 21年 | 104% | 103.7% |

あくまでイメージやで。実際とは異なるけど、おおよそこんな感じで推移するはずや。

やから、保険料が支払える範囲内で保険料払込期間を短くすることをおススメするで!

保険料の払込み方法を決める:「年払い」か「全期前納」で

低解約返戻金型終身保険選び

- 日本円建てか外貨建てか

- 死亡保障金額(保険金額)を決める

- 保険料払込期間(低解約払戻期)を決める

- 保険料の払込み方法を決める ←今ココ

いよいよ最後のステップやな。

死亡保障金額と保険料払込期間を決めたら、自動的に月々の保険料が算定されるんやけど、これをどうやって支払うかを決めなアカンのや。

払込み方法は主に以下の種類があるで。

| 払込み方法 | 概要(払込む回数) | 返戻率 |

| 月払 | 毎月払込む(年12回払込む) | 低 ↑ ・ ・ ・ ↓ 高 |

| 半年払 | 半年に一回、半年分を払込む(年2回払込む) | |

| 年払 | 年に一回、1年分を払込む(年1回払込む) | |

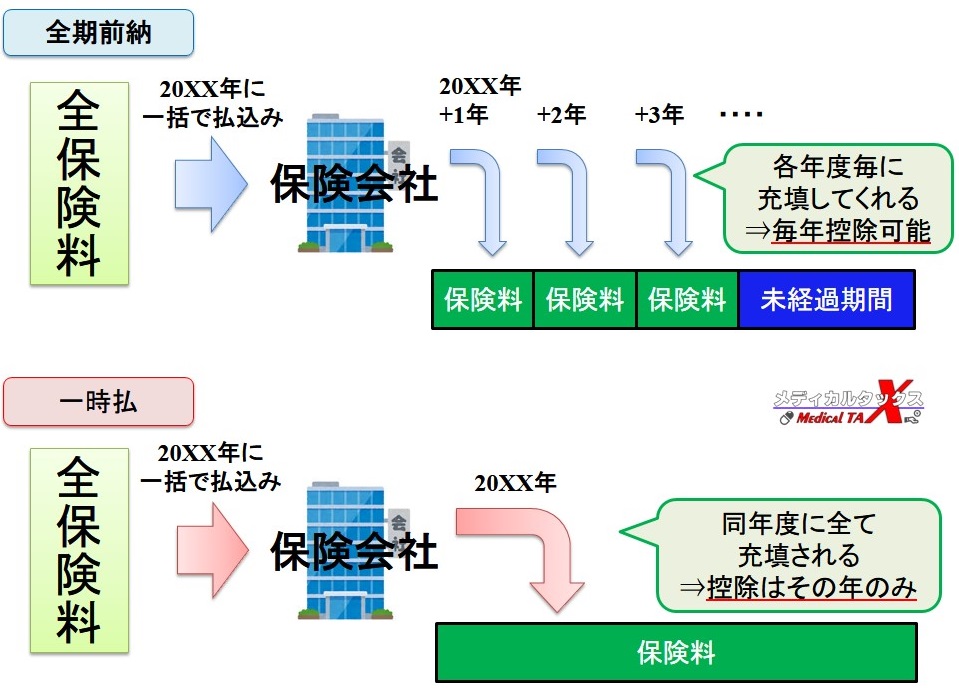

| 全期前納 | 全保険期間分の保険料を一旦全額保険会社に払込む(1回のみ) 保険会社が年毎に保険料に充填してくれる |

|

| 一時払 | 全保険期間分の保険料を1回でまとめて払込む(1回のみ) |

これはどの保険にも言えることなんやけど、払込む回数が少なければ少ないほど返戻率や利率は高くなっていくんや。

商品によって一概には言えんけど、おおよそ月払と比べて年払で0.5~1%程、全期前納で1~3%程、返戻率や利率が高くなるで。

じゃぁ一時払ってのが一番いいんちゃうんか??

確かに返戻率は一時払が一番高いんやけど、節税効果を最大限発揮する払込み方法は

全期前納

やな。

全期前納も一時払も全保険料を一括で支払うのは同じなんやけど、保険にどれだけ充填されるかが違ってんねん。

- 全期前納:保険料は毎年毎に充填される

- 一時払:保険料はその年に一括で充填される

んで、所得控除の「一般生命保険料控除」ってのは、その年に保険に充填された金額に対して適用されるんや。

やから全期前納やと毎年「一般生命保険料控除」が適用されるんやけど、一時払やとその年にしか適用されへんねん。

もしキミに今すぐ使う予定のない150万円~200万円程の銀行預金があって、これを元手に低解約返戻金型終身保険を始めるんやったら払込み方法は「全期前納」がおススメやで!!

もちろん、「一気に払うのはちょっと・・・」って思うんやったら月払でも年払でもいいでな。可能なら年払にした方が少しでも返戻率が高くなるで!

節税効果(所得控除)

低解約返戻金型終身保険で払込んだ保険料は、所得控除の「一般生命保険料控除」っのが適用されるんやな。

一般生命保険料控除の概要や控除額は下の記事で詳しく解説・試算してるしまた時間ある時に見てみてや~。

-

-

生命保険料控除(一般・介護・個人年金)の節税効果はどんなもんや?

続きを見る

一般生命保険料控除の控除限度額は、所得税・住民税それぞれ以下の金額やったな。

- 所得税:40,000円(年間払込保険料が80,000円以上の場合)

- 住民税:28,000円(年間払込保険料が56,000円以上の場合)

低解約返戻金型終身保険では、年間払込保険料8万円は普通に超えてくる(だいたい年間10万円前後)やから、所得税・住民税の控除限度額まで適用されるで!

所得税の税率が10%(年収400〜600万円であれば、所得税率は10%であることが多い)の人やったら、

「40,000円×10%=4,000円」

と所得税が年間4,000円お得になるわけや!

また、住民税の税率は基本一律10%のため、

「28,000円×10%=2,800円」

と住民税が年間2,800円お得になるわけや!

これが例えば15年続くなら102,000円、20年続くなら136,000円か!大きいな!

さっきシミュレーションした2019年2月時点のオリックス生命保険の「ライズ」をもう一回見てみよか。(保険金額は300万円で保険料払込期間20年。全て月払。)

払込保険料2,339,280円に対して、満了直後には「2,426,880円」が返ってくるんやったな。

保険料払込期間が20年やから、20年間で得られる節税効果は「136,000円」や。

これを合計すると、払込保険料2,339,280円に対して「2,562,880円」が返ってくるのと同義ってことやな。返戻率にして109.5%や。

※参考:【オリックス生命保険】終身保険RISE[ライズ]

ただし、何度も言ってるけど、保険料払込期間中(上記の場合20年以内)に解約してしまうと、絶対に元割れする(60~70%程しか返ってこない)からそこだけは絶対に忘れたらアカンで!!

メリット・デメリット

ほな、これまでの話をまとめてみよか。

低解約返戻金型終身保険のメリット

- 貯蓄性と節税効果を併せ持った保険

- 保険料払込期間満了後に解約すると100%以上の解約返戻金が返ってくる

- 毎年「一般生命保険控除」が適用される(一時払以外の場合)

低解約返戻金型終身保険のデメリット

- 保険料払込期間中に解約すると必ず元割れする

- 日本円建ては解約返戻率が低い

- インフレリスクには対応できない

日本円建ての解約返戻率が低いのはある意味仕方ないことや。その分、保険料払込期間満了後に解約しても絶対に元割れはせん安心があるからな。

インフレリスクについては下の記事でも解説してるけど、このご時世は気にする必要ないと思ってる。これは賛否両論あるけど、ワイが調べまくった結果、関係ないと考えてるわ。

-

-

インフレリスクに踊らされたらアカン!失敗しないiDeCo/保険選びのために

続きを見る

ただ、少しはインフレリスクに備える必要があると思うけど、保険で賄う必要はないかと。iDeCoやNISAでインフレリスクに対処すればOKじゃないかな。

-

-

【図解】iDeCoの節税効果やメリット・デメリットについて解説するで!

続きを見る

代表的な商品は?

ワイが調べた代表的な円建ての低解約返戻金型終身保険は下の3つがあったわ。

| 保険会社 | 商品名 | 特徴 | 公式HP |

| オリックス生命保険 | 終身保険 RISE [ライズ] |

・解約返戻率が高め ・保険料払込期間や 払込み方法の選択肢が豊富 |

公式サイト |

| アフラック | WAYS | ・解約返戻率がやや高め ・受取方法が豊富 (年金コース/介護コース) |

公式サイト |

| マニュライフ生命 | こだわり 終身保険v2 |

・非喫煙者割引あり | 公式サイト |

公式サイトのリンク貼ってるから是非ネットサーフィンしてどんなもんか自分の目で確かめてみてな☆

ただし、詳しいシミュレーションは資料請求せな分からへんのが難点や・・・。

あとこーゆー保険商品はある日突然解約返戻率が変わったり、取り扱いが無くなったりと、動きが激しいんや。

アフラックのWAYSも暫く取り扱ってへんかったけど今見たら復活しとったわ。

ただ、絶対にどっかには良い低解約返戻金型終身保険は残ってとるはずやから、その時に最善の保険を見つける方法を次に解説するで~。

キミに合った保険の探し方

ワイのおススメする保険の探し方は以下の手順やで~。

step

1気になる低解約返戻金型終身保険をネットで自分で探す

まずは自分で探すことや。さっきの一覧表から飛んでくれてもいいし、キミ自身で探してくれても構わへんで~。

情報収集こそ、保険選びの肝やからな!シミュレーションできるサイトがあったらベストや。

step

2FPに保険相談する

しっかりと情報収集して知識面を強化したら・・・

FPに保険相談や。

これはめっちゃ大事なことなんや。ネットのシミュレーションでは分からんかった詳しい内容まで試算してくれるし、何よりその時点で最新・最適な保険を提案してくれよる。

キミに合った最適な保険を探すためにも対面面談は避けて通れへんのやで。しかも全部無料で相談可能やから安心しーやー。

step

3保険内容に納得したら契約する

んで最後は契約やな。大事なのは「自分が納得出来たら」契約する、ってことや。

理解せんまま、納得せんまま保険を契約することはダメ!絶対!やで。

ほな、FPの保険相談はどないしたらいいんやろ?

FPの保険相談には

- 店舗型:店舗に自分で行く

- 訪問型:指定時間・場所に来てもらう。自宅も可。

があるんやけど、ワイが利用した時感じたメリット・デメリットはこんなんがあるで。

| 店舗型(ショップ) | 訪問型 | |

| メリット | ・何回でも無料(店舗までの交通費はかかる) ・シミュレーションをその場でしてもらえ、印刷物として貰える⇒後日家でじっくり考えられる ・店舗でじっくり検討できる |

・何回でも無料 ・仕事の昼休みや仕事後の空き時間に利用できる |

| デメリット | ・行くのが面倒 ・空き時間が作りにくいと行き辛い ・話が多岐になってしまい時間がかかる(こともある) |

・その場ですぐのシミュレーションは可能だが、印刷できない ・ガヤガヤしているカフェだと落ち着かない |

最近ではWEBオンライン相談可能なところも増えてきたな。

もしキミに十分な時間があって、保険のことを基礎から教えて貰いたいなら店舗型の方がじっくり話が聞けて、色々な保険を提示してくれるわ。シミュレーションの結果も印刷物として貰えるのも良かったで。ワイも実際に「保険見直し本舗」から予約してみたことあるから記事にしてみたよ。

-

-

保険見直し本舗の評判は?実体験したメリット・デメリットを本音で書く!

続きを見る

無料かつオンライン相談も可能!

でも雇われ薬剤師・看護師やとなかなか時間作るんも難しいと思う・・・。そんなキミには訪問型がおススメや。

空いた時間(昼休み・仕事終わり)に好きな場所に来てくれるし、気軽に相談できるのが良かったな。ワイが会社の昼休みを利用して実体験した時の記事もあるから見てみてな。

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説

続きを見る

無料かつオンライン相談も可能!

また、最近では店舗型・訪問型共にオンラインWEB面談・相談が可能になっとるわ!これは・・・はっきり言ってめちゃくちゃええで!!!楽ちん!しかもじっくり話聞ける!ただ、見積書が紙で貰えへんのは残念やけど。。

いずれにせよ申し込む時の自由記入欄もしくは電話連絡の時に

- 低解約返戻金型終身保険を検討している

- 日本円建てを希望したい

- 節税しながら貯蓄したい

ってことをちゃんと伝えたらええよ~!そしたらそれに見合う保険とその見積りもしてくれるはずやで!

で、実際に会って相談しながら、細かいシミュレーション(保険金額、保険料払込期間、払込み方法別の解約返戻率の試算、など)をちゃんとしてもらうんや。

まとめ

本記事のまとめ

- 低解約返戻金型終身保険は節税しながら貯蓄可能な保険商品

- 保険料払込期間中に解約するべからず!

- 日本円建てにすべし(場合によっては外貨建てが適していることもある)

- 払込み期間はできるだけ短くすべし

- 払込み方法は全期前納もしくは年払がおススメ

- 最新・最適な保険はFPに相談すべし

低解約返戻金型終身保険が薬剤師・看護師の節税と貯蓄に最適な理由が少しでも理解してもらえたやろか??

まずは情報収集してもらって、その後、FPに保険相談してみてや。キミにぴったりの低解約返戻金型終身保険がきっと見つかると信じてるで!ほな、また~。

訪問型なら「保険見直しラボ」

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料