今回の記事では保険の中でも死亡・障害・満期時などに保険金が支払われる、いわゆる狭義の「生命保険」について解説していくで!

民間の医療保険・介護保険も広義の生命保険の一種やけど、今回は分けて考えていくわ。民間医療保険の加入の考え方については別記事で解説してるからそっちを参考にしてみてや~。

-

-

民間医療保険の必要性は?加入前に知っておくべき公的医療保険(社会保障等)とは

主には3つの型・種類が知られてて、これを色々組み合わせることで各社様々な保険商品を取り扱っとるんよ。

生命保険は3種類の型がある

早速やけど、死亡や高度障害、満期を対象とした狭義の生命保険の3種類はコレや↓↓

その他にも様々なリスクを対象とした保険も存在しとるで。例えば、病気や怪我による入院・手術を対象とした医療保険やがん保険、収入減に備えた就業不能保険などや。

ほとんどの場合、上記3つの基本の型を組み合わせてるだけやから、まずは基本から抑えておけばOKやで。

死亡保険:定期保険・終身保険

まずは死亡・高度障害時に保険金が支払われる死亡保険についてや。死亡保険の中でも2つに大別されとるで。

- 定期保険:掛け捨て型

- 終身保険:貯蓄型

正直言って、どっちが損得か、どっちの方が優れているか、については答えはない。人それぞれやからな。強いて言えば、「好み」だけや。

最近、SNSのインフルエンサーやYouTubeなどで「貯蓄型保険は悪!貯蓄型をするくらいなら投資に回せ!保険は掛け捨てで十分!」といった声も聞くんやけど、キミが掛け捨て型保険で十分かどうかはキミにしか分からへんよな?

鵜呑みにして安易に保険を解約しても彼らは責任を取ってくれへんのや。

声の大きい人の意見に流されないようになっ!ちなみにワイの好みは断然「終身保険(貯蓄型)」や!(笑)

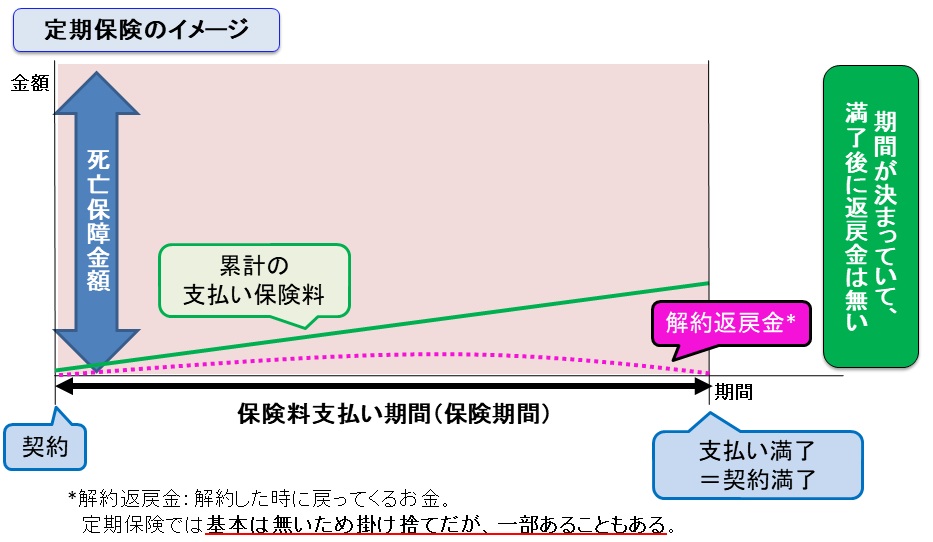

定期保険とは

定期保険は、事前に決めた期間(保険期間)の中で、死亡もしくは高度障害になった際に保険金が支払われる保険のことや。(期間が決まっている = “定期”)

保険期間中にはずっと保険料を支払う必要があるんやけど、基本的には返ってこーへんから「掛け捨て」やねん。

このため、定期保険は「掛け捨て型の保険」とも呼ばれとって、もちろん貯蓄性もあらへん。

保険期間が非常に長期の場合やったら、ほんの少しだけ解約時にお金が返ってくることがあって、これを「解約返戻金」と呼んどる。

このように定期保険は掛け捨てで貯蓄性もないんやけど、

- 月々の保険料が安い

- にも関わらず何かあった時に多額の保険金が貰える

というメリットがあるんや。

契約時に決める「保険期間」には、10年・20年・30年間といった「年満了」と、50歳・60歳・80歳までといった「歳満了」があるで。これはどっちを選んでもそんなに変わらへんから好みやな。

保険期間を30年間とした場合でも、10年毎に更新する「更新型」(10年目と20年目に更新)と、更新は一切せず30年間そのままの「全期型」があって、これは保険料に関わってきよるんや。

更新型やと更新のたびに保険料が再計算されよるから、そのたびに保険料が高くなってしまうんや。保険期間が同じ場合、トータルの保険料は全期型の方が安くなるで!

ただ、更新型は更新のたびに保険の必要性や保険の乗り換えもできるから柔軟性あり

以上より、定期保険は安い保険料を掛け捨てることで高額な死亡保障が得られる保険商品って覚えてもろたらええで!

雇われの薬剤師・看護師やったら、「もしも!」の時に備えて以下のような一定期間だけ保障してもらう、といった使い方ができるんとちゃうやろか。

- 子供が産まれて大学生になるまでの期間

- 独立して仕事が軌道に乗るまでの期間

あとは保険料が安いから組み合わせもやりやすいで。後述する終身保険は保険料が高いから、一部は終身保険で他は定期保険って感じで組み合わせてもええな。

定期保険とは

- 保険期間が決まっている死亡・高度障害の保険である

- 保険料は安いが、貯蓄性はなく掛け捨てである

- 「もしも!」に備えた保険である

- 保険料が安いので組み合わせがやりやすい

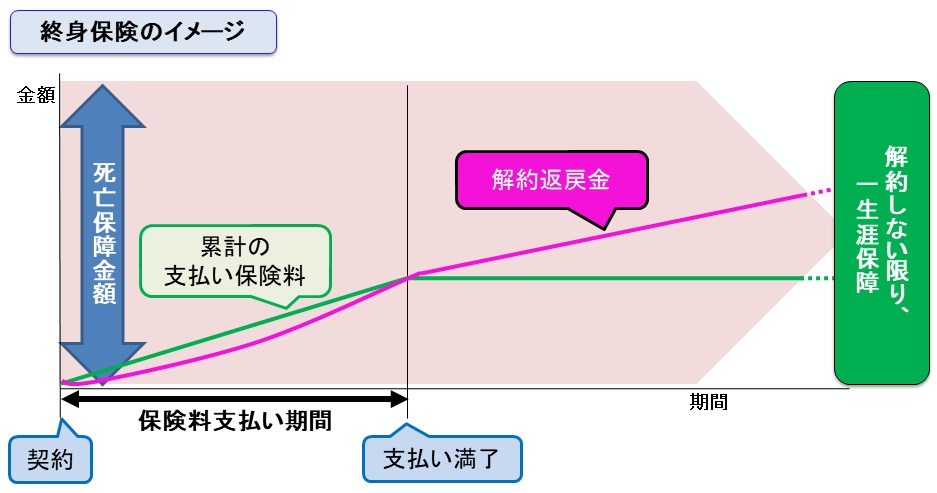

終身保険とは

終身保険も死亡もしくは高度障害になった際に保険金が支払われる保険のことや。

定期保険と違う点は「保険期間がない」ことで、解約せん限り、死亡するまで保障が続くんが特徴やで。(死ぬまでずっと = “終身”)

保険料をいつまで払込みするかは、ある程度自由に選ぶことができて、10年・20年・30年、もしくは何歳になるまで、と決めることが可能や。

払込みが完了したからといって保障は無くならず、解約するまで一生保障が続く

ほんで終身保険には貯蓄性があって、解約すると「解約返戻金」が手元に返ってきよるで。

一般的には保険料の払込み期間が終了すると、累計の払込み保険料よりも解約返戻金の方が高くなるんや!やから、これ以降の解約やったら損はせーへんで。(逆に払込み期間中に解約すると元割れしよるから要注意や!)

デメリットとしては

支払う保険料が高い

に尽きるやろなぁ・・・。

同じ死亡保障額の場合、終身保険の保険料は定期保険の数十倍程度。

やから手軽に少額からできる定期保険と違って、お金にある程度余裕がないと終身保険は厳しくなってまうんや。

終身保険は月々の生活費が苦しくなく、十分な貯金がある人に適しとると思う。銀行に貯金しておくくらいなら、終身保険で死亡保障と貯蓄性と節税効果を得よう!といった考え方ができる人かな。ちなみにワイはこのパターンや。

保険料が高い分、節税効果も期待できるからな。節税効果については以下の記事で解説しとるよ。

-

-

生命保険料控除(一般・介護・個人年金)の節税効果はどんなもんや?

続きを見る

ただな、最近ではどの終身保険商品でも解約時に返ってくるお金の割合(返戻率)が低くなっとるから、「お金を増やす」目的ではあまり使えなくなってしまったんや。それでも返戻率が105~110%のものもあるから、しっかり調べて探してみてや~。

-

-

低解約返戻金型終身保険で節税と貯蓄!薬剤師・看護師に最適な理由とは

続きを見る

お金を増やす目的の場合、終身保険・個人年金の中でもドル建て商品があるんやけど、、リスクが高いし、元割れする可能性も十分あるんや。一方、メリットもあって、死亡保障目的として加入するならドル建てもありやと思うとる。

終身保険とは

- 保険期間が決まっていない死亡・高度障害の保険である

- 貯蓄性はあるが、保険料が高い

- 解約時期によっては返戻金が元金を下回る元割れの可能性あり

- 会社員の節税対策に最適

ここまでが死亡保険についてやな。ここからは生存保険について解説していくで!

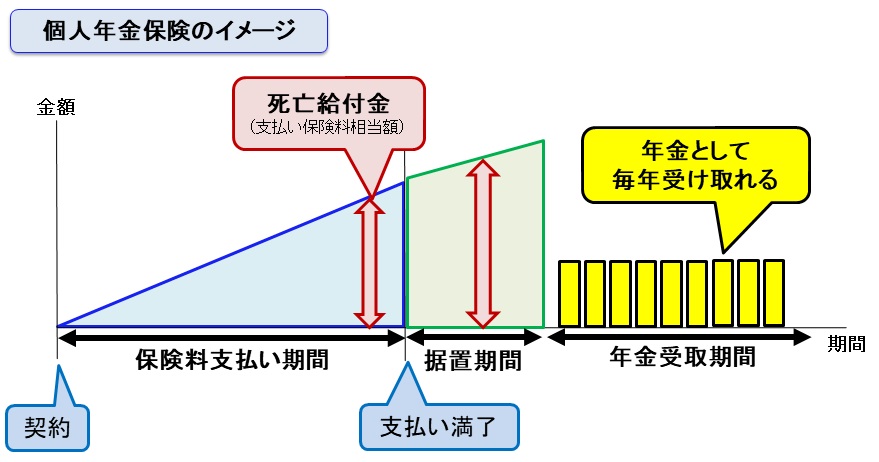

生存保険:学資保険・個人年金保険など

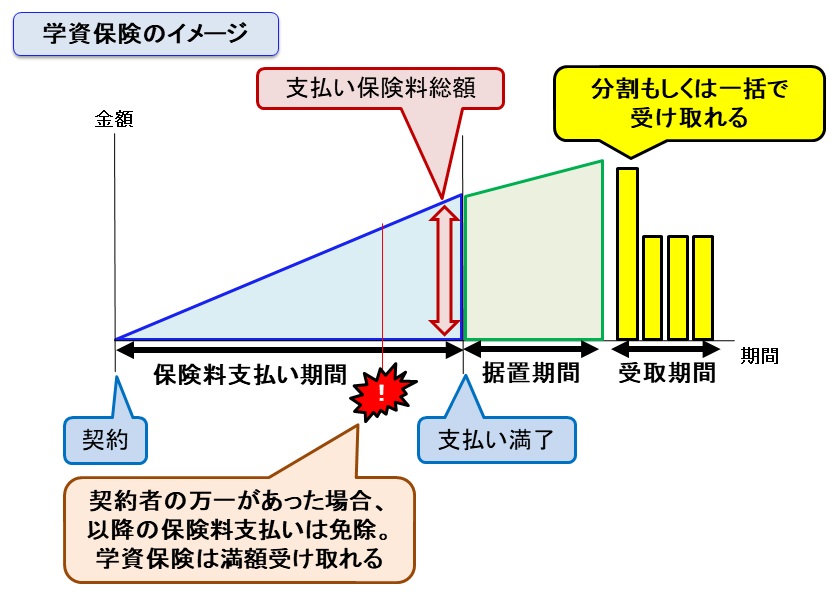

生存保険は、保険期間満了時に生存している場合に保険金が支払われる貯蓄型の保険や。

代表例としては学資保険と個人年金保険があるで。イメージはこんな感じ。

<学資保険>

<個人年金保険>

例えば学資保険なら子供が18歳になった時点、個人年金保険なら自分が60歳になった時点に生存していれば一括もしくは分割(年金タイプ)で保険金を受け取ることが可能や。

最近の学資保険では保険料支払い期間中に死亡した場合、その後の保険料の支払いは免除される商品が多いから、生死混合保険のような考え方もできるで。

共に掛け捨てではなく、貯蓄性がある一方で、終身保険と同様に途中で解約してしまうと多くの場合元割れするのが注意点やな・・・。

学資保険も個人年金保険も目的が明確やから、「もしも!」の時ではなく、将来の目的に合わせて通常の貯金では不安のある場合に適しているんとちゃうかな。

もう少し詳しい内容や具体的な保険商品については別の記事で解説してるでーっ!

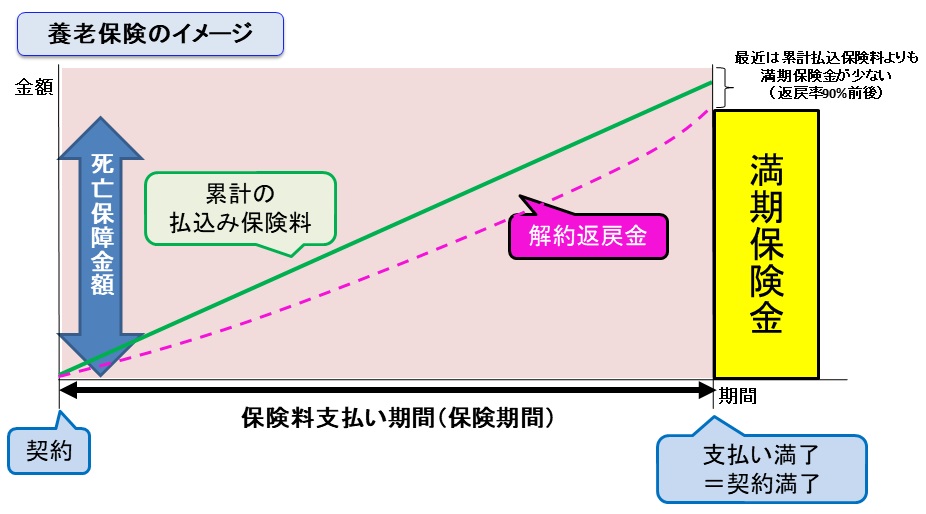

生死混合保険:養老保険

最後に生死混合保険の代表例が養老保険や。

養老保険は10年や20年など、保険期間を決めて加入して、期間内に死亡・高度障害になった場合や、保険期間満了時に保険金が支払われるんよ。

貯蓄性をかなり重視した保険やな。そのため、月々支払う保険料はこれまで紹介してきた生命保険の中で一番高額!!

貯蓄性のある分、保険期間中に解約すると元割れするし、最近では満期保険金であっても日本円やと元割れすることが多いんや・・・。

やから、あんま利用頻度の高い保険ではないな。

節税効果:生命保険料控除を適用しよう

定期保険や終身保険の仕組みを利用している保険商品は多々あるけど、ほとんどの場合、以下の所得控除が利用可能なんや!

- 一般生命保険料控除:学資保険や終身保険

- 介護医療保険料控除:医療保険やがん保険

- 個人年金保険料控除:個人年金保険

上記の控除制度をまとめて「生命保険料控除」って呼んどるんや。

詳しくは以下の記事で紹介してるし、具体的な節税効果の試算もしてみたから暇なときにでも読んでみてや~。

-

-

生命保険料控除(一般・介護・個人年金)の節税効果はどんなもんや?

続きを見る

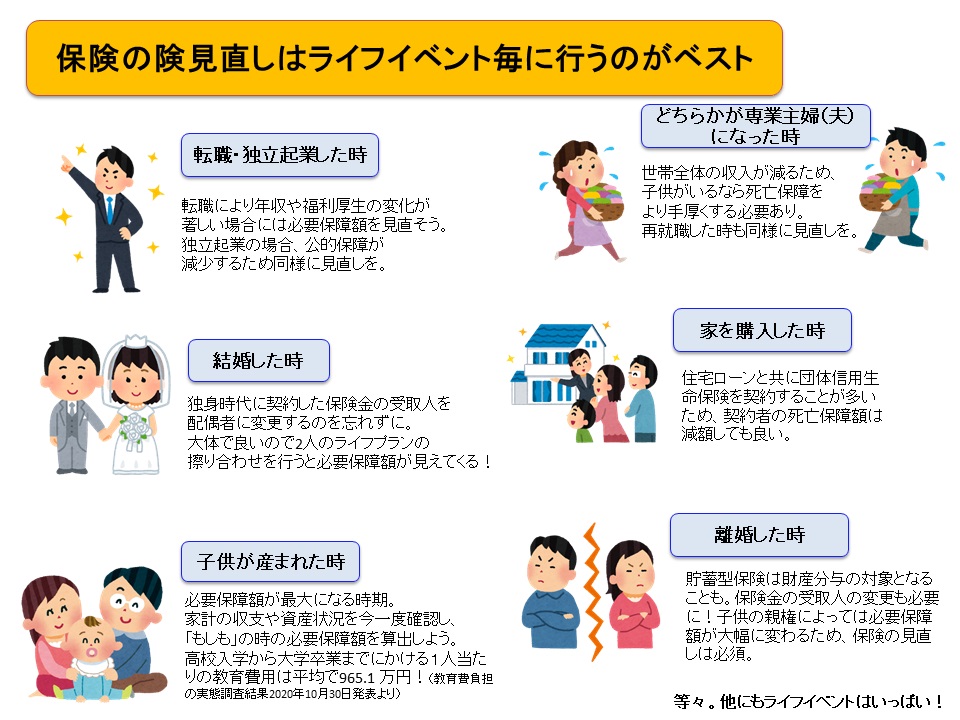

保険の見直し・保障額の見直しはライフプラン毎に

生命保険が必要か不要かはキミの環境(例:年収、貯金、家族構成、親の資産、子供の進学状況)によって異なりよる。声の大きいインフルエンサーやYoutuberに「保険不要!」と言われて妄信してしまった結果、何かあっても誰も責任取ってくれへんで。

キミが「もしも」の時、どれだけ公的な社会保険で保障されて、その上で足りない保障はどれくらいなのか、を常に考えておくとベストや。

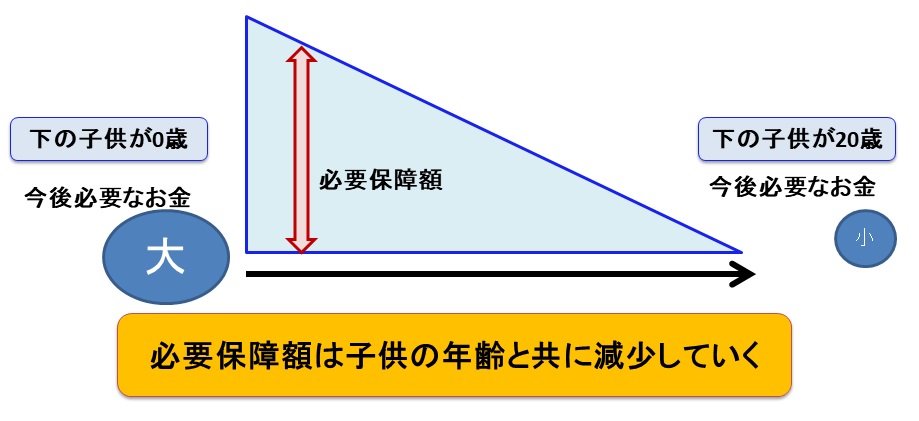

例えばキミが独身で親が健在の場合、キミの死亡による必要保障額はほとんど無いと思うから、多くの場合、死亡保険は不要やな。

でも、結婚して子供が産まれた時はどうや?

子供が0歳の時にキミがもし死亡してしまうと、残された家族の生活費・教育費・学費など、莫大な必要保障額が必要になってくるやろう。

一方で子供が20歳の時にあなたが死亡した場合、教育費や学費はほぼ不必要やから、必要保障額は残された家族の生活費くらいかな。つまり、必要保障額は、「一番下の子供が産まれた瞬間がピーク」で、子供の成長と共に減ってくるのが一般的や。

こーゆー考え方が普段からできればいいんやけど、なかなか仕事とか家庭があると頭が回らんよな。

そんな時は専門のFPが無料で相談をやっとるから、利用しない手はないで。ワイも実際に利用した保険見直しラボなら強引な勧誘も全く無いし、ライフイベントで心配事があるなら気軽に利用してみてや~。

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説

最後に

本記事では生命保険の基本的な型の3種類を解説してきたで!ほぼ全ての保険がこれらの型の応用、もしくは組み合わせた保険なんや。

保険を選ぶ時には、

- 今置かれている現状

- 今後のライフプラン

- 老後の資産形成

- 子供の教育費

- 病気や働けなくなった時の保障

- 各保険で節税ができるかどうか

等、めっちゃ考えることがいっぱいあるねん・・・。

もちろんワイの知らん保険商品も多数存在しとるし、キミにとっての最適な保険は残念やけどワイからは提案できひん。キミの現状やライフプラインはワイは分からへんからな。

でも絶対にキミにピッタリの保険商品はあるはずや!今回の記事やメディカルタックスを活用してキミに最適な保険が見つかってくれて、人生の足しにしてもらえればワイは嬉しいで!ほな、また~!

あわせて読みたい

他に節税に活用できる所得控除なんかも知りたければ以下の記事に一覧表載せてるから見てみてや~

-

-

所得控除と税額控除の一覧表|節税するならまずはコレから!

続きを見る

節税・保険に関して悩みがあれば無料でFPに相談!

貯蓄もできて節税もできる保険を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険と関係ないiDeCoやNISAや、相続対策のことも詳しいので、もし節税・投資や保険について色々勉強したいことがあれば何でも気軽に無料で相談可能ですよ。

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説