本記事では所得控除のうち「生命保険料控除」について解説していくで!

所得控除ってなんぞ!?ってキミは下の記事から読み進めていってや~!税金の計算について解説してるでな。

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

生命保険料控除は雇われの薬剤師・看護師でも利用しやすいのが特徴や!キミも「個人年金」や「学資保険」って名前だけは聞いたことあるんちゃうか?

今回は生命保険料控除の節税効果や代表的な保険について解説していくで~。

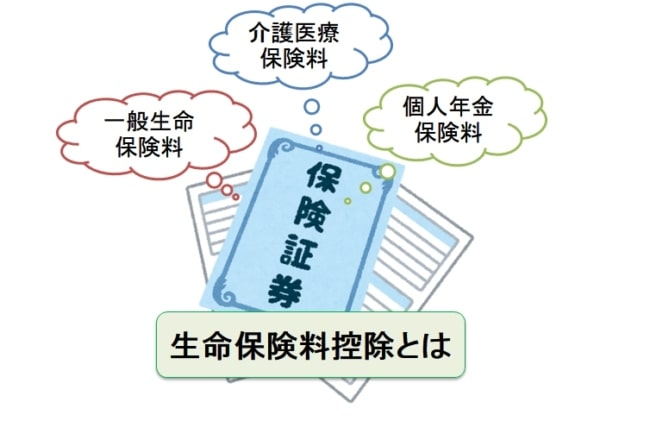

生命保険料控除の種類

生命保険料控除は、生命保険や個人年金等に支払っている保険料を控除(所得控除)できる制度や。

自分の保険だけじゃなくて家族(例:夫が子供や妻の医療保険を支払う)のために支払った保険料も合算できるんやで!

細かくは以下の3種類(①~③)があるねんけど、保険の例の中には聞いたことある名前もあるんちゃうかな~?

| 生命保険料控除の種類 | 概要 | 保険の例 |

| ①一般生命保険料控除 | 生存または死亡に基因して一定額の保険金、その他給付金を支払う ことを約する部分に係る保険料 | 定期保険、終身保険、学資保険、等 |

| ②介護医療保険料控除 | 入院・通院等にともなう給付部分に係る保険料 | 医療保険、がん保険、介護保障保険、就業不能保険、等 |

| ③個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料 | 個人年金保険 |

保険の例は保障内容によって異なる可能性があるから、加入時には必ず生命保険会社に確認が必要やで!(例:医療保険でも貯蓄部分は介護医療保険料控除ではなく一般生命保険料控除)

このように生命保険料控除が使用できる保険の種類は、多種多様なものが数多く存在しとるんや。

もしかしたらキミも既に加入していたり、保険会社から話を聞いたことのある保険も多いんとちゃうやろか?

-

-

生命保険の3種類と加入の考え方について解説!必要保障額と貯蓄性は?

続きを見る

ほな次は、それぞれの控除額について解説していくで。

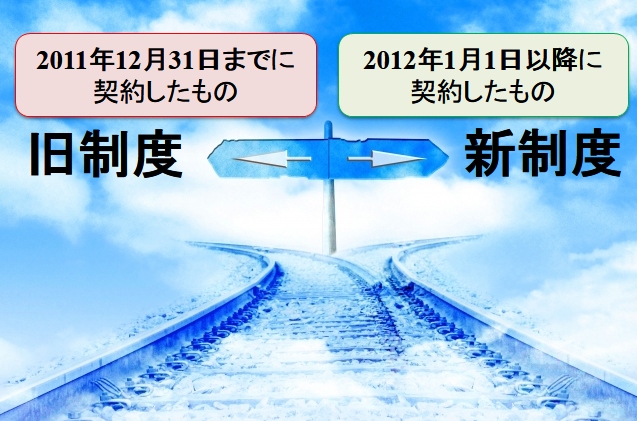

生命保険料控除の控除額:旧制度と新制度

生命保険料の控除額には、「旧制度」と「新制度」の計算方法があんねん。

これは制度改正があったからで、2012年1月以降に加入した保険は全て「新制度」や。んで、それ以前に加入した保険は全て「旧制度」に該当しとる。

これから保険に入るんであれば絶対に新制度やから、旧制度のことは無視してくれて構わんで。

ちなみに「②介護医療保険料控除」は新制度から新設された控除枠やから旧制度には存在してへんねん。

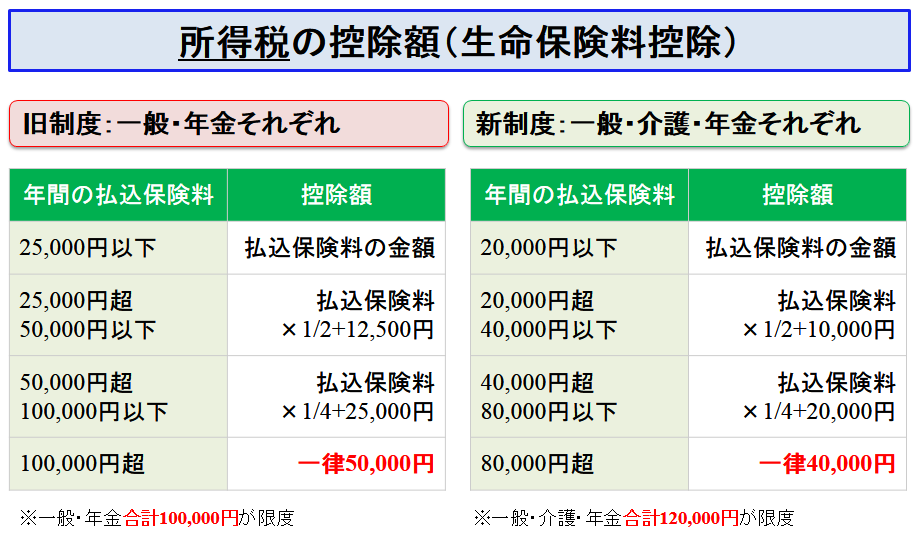

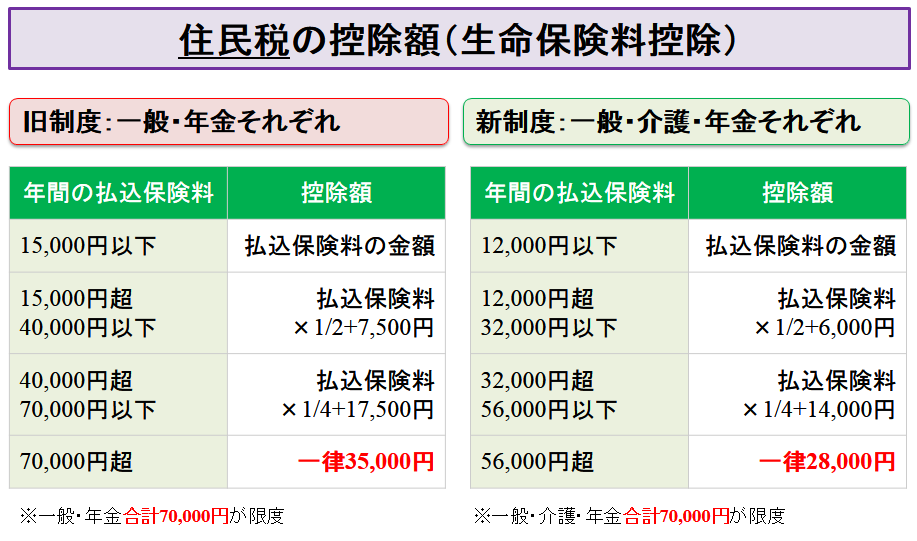

そんで気になる控除額やけど、所得税と住民税で旧制度・新制度それぞれ控除額と上限が異なってんねんな。これはちょっとややこしいから一覧表にまとめてみたで!

こっちは所得税や。(クリックすると綺麗な画像が開くで~)

※参考:国税庁「No.1140 生命保険料控除」

こっちは住民税や。(クリックすると綺麗な画像が開くで~)

※参考:東京都中央区役所「生命保険料控除/地震保険料控除」

このように新制度で考えた場合、所得税と住民税では控除できる上限金額が異なってるから少々ややこしいねんな~。どうせやったら上限12万円で合せてくれたら分かりやすかったのに・・・。

住民税はケチやのぉ~♪~( ̄ε ̄;)

また、旧制度と新制度を共に契約しとる場合は、各種類毎に以下の3つの方法のいずれかを選ぶことができるで。

- 旧制度のみで申告

- 新制度のみで申告

- 旧制度と新制度の両方で申告

ただし、旧制度・新制度両方で申告したとしても、生命・介護・個人を全て合算した際の合計上限は「所得税:120,000円」、「住民税:70,000円」までと制限があるんや。

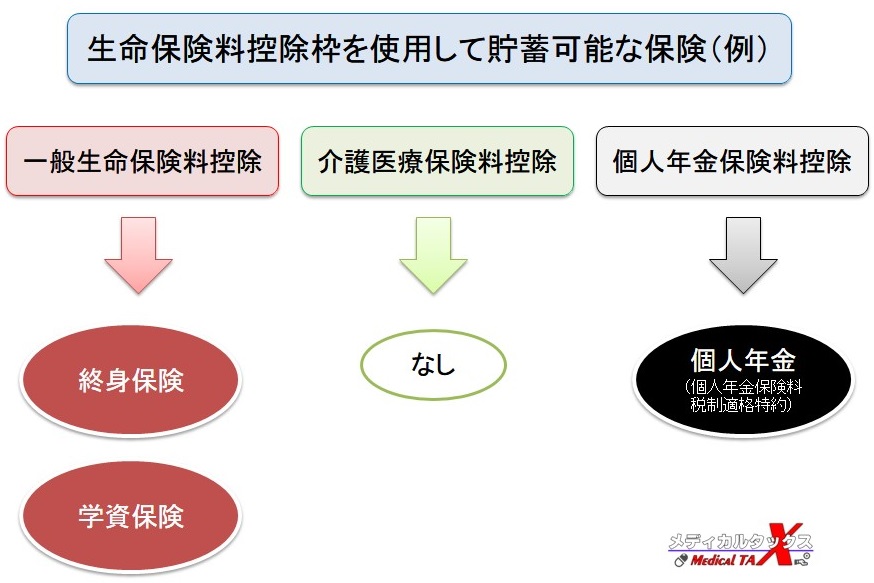

生命保険料控除を使いながら貯蓄可能な保険

雇われモンが銀行預金の代わりに貯蓄しながら生命保険料控除を使用できる主なものとしては、以下があるで!

- 一般生命保険料控除:終身保険(特に低解約返戻型の終身保険)、学資保険

- 介護医療保険料控除:無い(2020年7月時点)

- 個人年金保険料控除:個人年金(個人年金保険料税制適格特約のもの)

貯蓄しながら控除枠を利用できる保険は一般生命保険料控除の「終身保険」と「学資保険」、個人年金保険料控除の「個人年金保険」が該当するから、まずはここから節税を始めてみるのもアリやと思うで!

-

-

個人年金保険で節税と貯蓄!薬剤師・看護師に最適な理由をFPが解説

続きを見る

残念やけど、貯蓄型で介護医療保険料控除を使用できる保険はないねん・・・。

現状、介護医療保険料控除が適応となるんは、介護保険や医療保険の「掛け捨て部分」のみなんや。貯蓄部分もあるんやけど、貯蓄部分は一般生命保険料控除の対象になってしまうから、介護医療保険料控除は使えへんようになってまうねん。

貯蓄だけやなくて、将来のために掛け捨ての医療保険やがん保険、就業不能保険に加入する場合はもちろん介護医療保険料控除の適応となるで!

-

-

民間医療保険の必要性は?加入前に知っておくべき公的医療保険(社会保障等)とは

続きを見る

ほな次は生命保険料控除の節税効果がどんなもんか、試算していってみるで~。

節税効果

例えば、以下の例で試算してみよか。

- 学資保険:10万円/年(子供の学費用)⇒貯蓄

- 個人年金保険:8万円/年(自分の老後用)⇒貯蓄

- 医療保険:6万円/年(自分と妻と子供用)⇒掛け捨て

上記の例やと、

- 学資保険は「一般生命保険料控除」

- 個人年金保険は「個人年金保険料控除」

- 医療保険は「介護医療保険料控除」

をそれぞれ使用することができるな。

これをさっきの表に従って計算すると、所得税と住民税で使用できる控除額の合計は下のようになるで(計算式は省略するで)。

- 所得税:115,000円

- 住民税:70,000円

所得税の税率が10%(年収400〜600万円であれば、所得税率は10%であることが多い)の人やったら、

「115,000円×10%=11,500円」

と所得税が年間11,500円お得になるわけや!

また、住民税の税率は基本一律10%のため、

「70,000円×10%=7,000円」

と住民税が年間7,000円お得になるわけや!

ただし、一点だけワイからの注意事項がある。

注意点!

学資保険・終身保険・個人年金も保険の種類によっては

- 外貨建て

- 投資信託

の商品もあって、利率がめちゃくちゃ魅力的なんやけど・・・・。これは元割れの可能性があるからワイはおススメせーへんで!!!

なのでなるべく元割れリスクの少ない円建てでやるべきや!

そもそも、学資保険は子供の学費とかのためのもんやからな・・・、元割れなんてもっての他やろ。。

よく保険の窓口とかでは「インフレリスク」って言葉を出して不安を煽りよんのや・・。んで、外貨建てや投資信託の保険商品を紹介してきよる。

でもな、これらは元割れリスクがあるし、節税効果を求めるのであれば無理にリスク取る必要もないとワイは思ってる。

そもそも「インフレリスク」ってのはあまり気にせんくてもいいと思うし、それについては別記事で解説しとるで是非読んでみてな!

-

-

インフレリスクに踊らされたらアカン!失敗しないiDeCo/保険選びのために

続きを見る

ちなみに生命保険料控除は節税以外に、保育園料を安くできる可能性もあるからマジでおススメやで~。詳しくは以下の記事を確認してみてな☆

-

-

節税しながら保育料を安くする方法:所得控除で住民税を下げて節約

続きを見る

申告方法

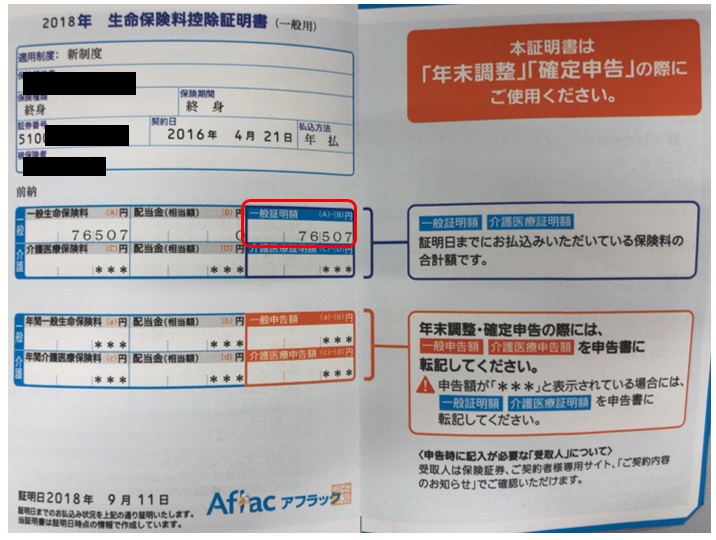

生命保険料控除を利用するには下の2つの方法があるで。

- 年末調整

- 確定申告

雇われ薬剤師・看護師やと毎年11月頃に職場から年末調整の依頼があると思うから、そこで申告するのが一番楽やな!

証明書を添付して「保険料控除申告書」に必要事項を記入して職場に提出したら完了や。

年末調整の詳しい書き方は別記事で紹介してるで~。

-

-

生命保険料控除(一般・介護・年金)の申告は年末調整?確定申告?

続きを見る

まとめ:生命保険料控除はどんな人におススメ?

生命保険料控除のまとめ

- 生命保険料控除には3種類(一般・介護・年金)がある

- 3種類を合算した控除上限額は所得税で12万円、住民税で7万円

- 貯蓄可能な保険商品があるのは「一般生命保険料控除」枠と「個人年金保険料控除」枠

結局、生命保険料控除はどんな人におススメなんやろか?

独身の場合

キミが独身なんやったら、まずは貯蓄性と節税効果の高い「低解約返戻金型終身保険」か「個人年金保険」をおススメするで!

基本的には月々(または年払い)の積み立てで貯金できるし、一定期間置いておけばお金が増えて戻ってくるんや!

-

-

低解約返戻金型終身保険で節税と貯蓄!薬剤師・看護師に最適な理由とは

続きを見る

-

-

個人年金保険で節税と貯蓄!薬剤師・看護師に最適な理由をFPが解説

続きを見る

結婚している場合、子供がいる場合

キミが結婚している場合やったら、個人年金に加えて掛け捨ての「医療保険」や「就業不能保険」がおススメやな!

医療保険や就業不能保険は掛け捨てやけど少額(月数千円~)で始められるし、キミに「もしも」のことがあった時に支えてくれるもんやから、入っといて損はないで!

-

-

民間医療保険の必要性は?加入前に知っておくべき公的医療保険(社会保障等)とは

続きを見る

ほんでお子さんが産まれた時には、将来の学費用として貯蓄性のある「学資保険」がおススメや。

-

-

学資保険で賢く節税と貯蓄!高校・大学で必要な学費は942万円

続きを見る

保険の基本的なことや、キミに必要な保障について聞いてみたかったら無料のFP相談がおススメよ。全く強引じゃないし、丁寧に教えてくれた保険見直しラボの実体験記事もあるから見てみてな☆

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説

続きを見る

今回の記事を参考にしてもろて、是非キミにピッタリの方法を見つけてくれたらワイは嬉しいで~!ほな、また~!

他の所得控除なんかも知りたければ以下の記事に一覧表載せてるから見てみてや~

-

-

所得控除と税額控除の一覧表|節税するならまずはコレから!

続きを見る

あわせて読みたい

生命保険の基本の型、3種類を解説!

-

-

生命保険の3種類と加入の考え方について解説!必要保障額と貯蓄性は?

続きを見る

個人年金について詳しく解説!

-

-

個人年金保険で節税と貯蓄!薬剤師・看護師に最適な理由をFPが解説

続きを見る

低解約返戻金型終身保険について詳しく解説してるで!

-

-

低解約返戻金型終身保険で節税と貯蓄!薬剤師・看護師に最適な理由とは

続きを見る

学資保険について詳しく解説してるで!

-

-

学資保険で賢く節税と貯蓄!高校・大学で必要な学費は942万円

続きを見る

節税・保険に関して悩みがあれば無料でFPに相談!

貯蓄もできて節税もできる保険を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険と関係ないiDeCoやNISAや、相続対策のことも詳しいので、もし節税・投資や保険について色々勉強したいことがあれば何でも気軽に無料で相談可能ですよ。

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説