本記事では所得控除のうち「小規模企業共済等掛金控除」について解説していくで!

所得控除ってなんぞ!?ってキミは下の記事から読み進めていってや~!税金の計算について解説してるでな。

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

小規模企業共済等掛金控除は雇われ薬剤師・看護師では「iDeCo(イデコ)」がこの控除に該当するんや!

・・・・・・・・・・・・・

んで、イデコってなんや?美味しいんか?

iDeCoはな、サラリーマンはもちろんやけど、雇われの薬剤師や看護師でも利用可能な制度やし、節税効果と貯蓄効果がめっっっちゃ高いんや!

iDeCoは自営業や専業主婦(夫)でも加入可能やけどな、今回の記事では雇われモンに絞って紹介していくで~。

小規模企業共済等掛金控除とは

小規模企業共済等掛金控除とは、以下の共済や年金等のために支払った掛金が所得控除として控除できる制度なんや!

- 小規模企業共済の掛金

- 個人型確定拠出年金の加入者掛金(←iDeCoはココ)

- 心身障害者扶養共の掛金

自営業や個人事業主では「小規模企業共済」が利用できるけど、サラリーマンやと「個人型確定拠出年金(iDeCo)」が利用できるな。

最近よく“iDeCo(イデコ)”や“確定拠出年金”という言葉を聞く機会が増えたけど、これが何なのか、年金制度と共に説明していくで~。

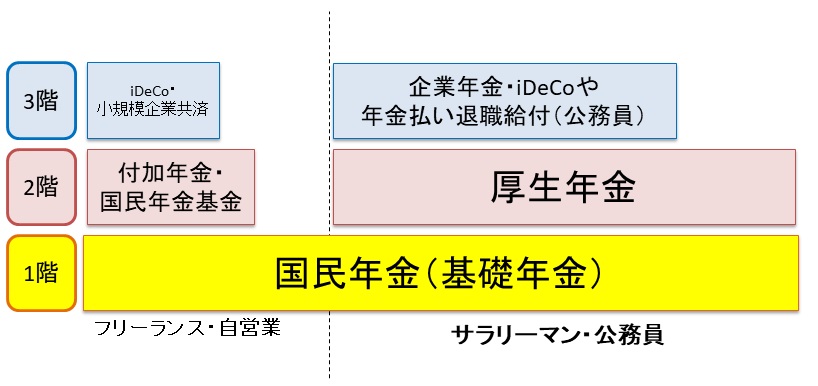

会社員の年金(国民年金+厚生年金+α)

まずは年金について簡単に解説するで。

国が行っている年金制度のことを「公的年金制度」と呼んどるんやけど、大きく分けて3種類あんねんな。

- 国民年金(基礎年金):20歳以上の全国民が対象

- 厚生年金:20歳以上の会社員・公務員が対象

- 国民年金基金:20歳以上のフリーランス・自営業が対象

その他にもフリーランス・自営業が加入できる「付加年金」もある。

サラリーマンなら「国民年金」に上乗せして「厚生年金」にも同時に加入することができるし、自営業は「国民年金」に上乗せして「国民年金基金」に加入することができるんよ。

このことから、国民年金のことをいわゆる「1階部分」、厚生年金・国民年金基金のことを「2階部分」って呼んどるんや。

また、公的年金制度とは別の「私的年金制度」として個人や会社が加入できる「3階部分」の年金もあって、ここに企業年金や確定拠出年金が含まれとるねん。

つまり、年金制度としては、

- 公的年金制度(1階と2階)+私的年金制度(3階)

から成り立ってるわけやな。

でもな、最近では公的年金の受給年齢が引き上げられたり(60歳→65歳)、支給額も年々減少していっとるのはニュースとかで知っとるやろ?

日本の総人口数は今後40年以上減少傾向かつ超高齢化が予想されとるからな、、益々公的年金の受給年齢や受給額が締め付けられると予想されとるんやで!!

参考までに下記記事の中で2040年問題(超高齢化と総人口数減少)について解説しとるで、また時間あったら見てみてや~。

-

-

インフレリスクに踊らされたらアカン!失敗しないiDeCo/保険選びのために

確定拠出年金とは:企業型と個人型(iDeCo)

確定拠出年金(DC:Defined Contribution Plan)は年金制度のうち、私的年金制度(3階)に該当しとるんやったな。

ちなみに“拠出”ってゆー言葉が何回も出てきよるけど、これは年金の掛金(積立金)を支払うことを指しとるんやで。

確定拠出年金は、“拠出”する額が“確定”している、っていう意味やな。具体的には「毎月1万円と金額を決めて、決めた掛金を年金として積み立てていく」っゆーのが確定拠出年金や。

ミニコラム

確定拠出年金の対の言葉として「確定給付年金(DB:Defined Benefit Plan)」ってゆーのもあって、これも年金制度の3階部分に該当しとるんや。

ただこっちは“受取の額(給付額)”があらかじめ“確定”しとって、拠出額はその時々で変化していくねんな。現在では「確定給付企業年金」がこれに該当しとるんやで~。

| 拠出額 | 給付額 | |

| 確定拠出年金 | 決まっている(固定) | 変動する可能性がある |

| 確定給付年金 | 運用状況によって変動する | 決まっている(固定) |

確定拠出年金は「会社」または「個人」が加入することが可能やから、加入者によって以下の2種類が存在しとるねん。

- 企業型確定拠出年金(企業型DC):会社が加入する

- 個人型確定拠出年金(iDeCo):個人が加入する

ちなみに企業型確定拠出年金は勤め先の会社が制度を導入していない限り加入することができへんねん。制度を導入していても会社毎に加入条件等が決まっていることもあるからな、詳しくはキミの会社・病院に聞いてみてや~。

以前、iDeCoの対象者は一部のサラリーマンに限定されとったんやけど、ここ数年でかなり拡大されとる。

- 2017年1月:一部のサラリーマンのみしか対象でなかったものを、「全てのサラリーマン」に拡大

- 2022年10月:全てのサラリーマンの中でも「企業型確定拠出年金」との同時加入はいくつかの制限・要件がありましたが、これを撤廃

特にこれまで企業型確定拠出年金のあるサラリーマンがiDeCoを併用しようと思ったら、会社掛金の上限をiDeCoの拠出限度額分引き下げる規約変更を労使合意の上で行うことなど、かなーーーーーり面倒やったんよ。てかほぼ、無理。

2022年10月からは面倒な会社側の制限・要件が撤廃されて、個人の意思だけで併用加入できるようになるんよ!これは大ニュース!

-

-

企業型確定拠出年金で資産形成&節税!中小企業薬局経営者は必見

続きを見る

企業型確定拠出年金とマッチング拠出

2022年10月以降、企業型確定拠出年金とiDeCoを併用する際に重要なのが「マッチング拠出」や。マッチング拠出っていうのは、企業型確定拠出年金で会社が拠出してくれる掛金に加えて、加入者本人が掛金を上乗せして拠出できる制度。

マッチング拠出が無い場合、iDeCoとの併用は全く問題ないわ。ガンガン併用していこう!

一方で、マッチング拠出がある場合、iDeCoをやるとしても上限額に制限があったり、後述するiDeCoの口座維持費用があったりと、なかなか両手を上げておススメはできひん。会社のマッチング拠出の状況にもよるから要検討やで!

ほな次はiDeCoの概要について説明していくで~。

iDeCoの概要

iDeCoの加入は個人個人で任意やから自分らで申し込んで始めるんやで。そんで積立て金額(掛金)を決めて毎月拠出してお金の運用方法を選んでいくんや。

「運用」って聞くと、拒絶感があるかもしれんけど、iDeCoでは毎月の掛金を「どこに預けるか」を決めることができんねん。これを「運用」って呼んどるだけやから、そんなに難しいことではないんやで~。

そんで積立てたお金とその利息等の合計金額が60歳以降に受給できるようになんねんな。(2022年4月からは受け取り開始可能年齢が75歳に拡大)

注意点としては、積立てたお金は原則、60歳になるまで引き出すことができんことやな!急な出費には対応できひんで!

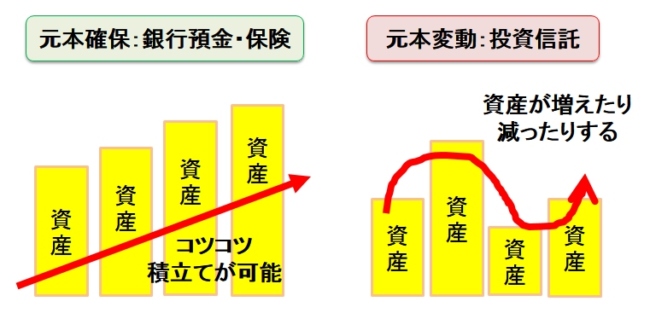

また、運用方法(どこにお金を預けるか)は、大きく以下の3つがあるで。

- 預貯金:銀行預金と同じ(例:みずほ銀行の定期預金)

- 投資信託:国内外の株式、債権、不動産など

- 保険商品:終身保険、積立傷害保険など

例えば、月1万円を拠出した際、

- 80%(8,000円)は銀行預金

- 20%(2,000円)は国内株式

といったように自由に組み合わせることができるし、組み合わせはいつでも変更が可能やからめっちゃ柔軟性がある制度やねん!キミの環境変化や状況に応じて自由に変えていくことができるんやで。

預貯金や保険商品では基本的に「元本確保」やからな、合計の積立金(元本)に対して給付額が減ることはないし、絶対安全な運用先や。

一方、投資信託では価格変動リスクがあるから「元本変動」や。給付額が元本以上に増えることや減る(元割れ)ことも当然あるのが注意点やで。

その他、iDeCoを行っていく際に必要な費用として、

- 口座開設費用(初年度のみ):2,829円

- 口座の維持費用(ずっと):171円/月 = 2,052円/年

があんねん。。。。

口座開設費用はどこの金融機関でiDeCoを始めても同額や。

でもな、口座の維持費用は、最安値が171円/月で、金融機関によっては500円/月を超える(!)のとこもあるから、これは事前に絶対チェックするが必要あるで!!!

60歳まで引き出すこともできんようやし・・・。

と、思うやろ?でもな、次に説明する節税効果によって、この費用は消し飛ぶ程の節税効果が得られるんや!!!これがiDeCoの最大の特徴や!

iDeCoの節税効果

iDeCoは年金の一つに位置づけられているだけあって、節税効果が絶大なんや!

iDeCoのお金の動きには下の3つがあるんやけど、それぞれ節税効果や手数料なんかが違ってくるから、順に説明していくで~。

- 拠出時:お金を払う(拠出)時

- 運用時:お金を預けている時

- 給付時:お金を貰う時

①拠出時

拠出する金額の最低額は「月5,000円」やけど、特に上限は特にあらへんのや。

もし拠出額を減らしたかったり増やしたかったりするときは、1年に1度だけ拠出額の変更が可能やから、収入や生活に合わせて変更することも簡単にできるで。

例:通常は2万円/月の拠出を子供が大学在学中は5,000円/月に減らす

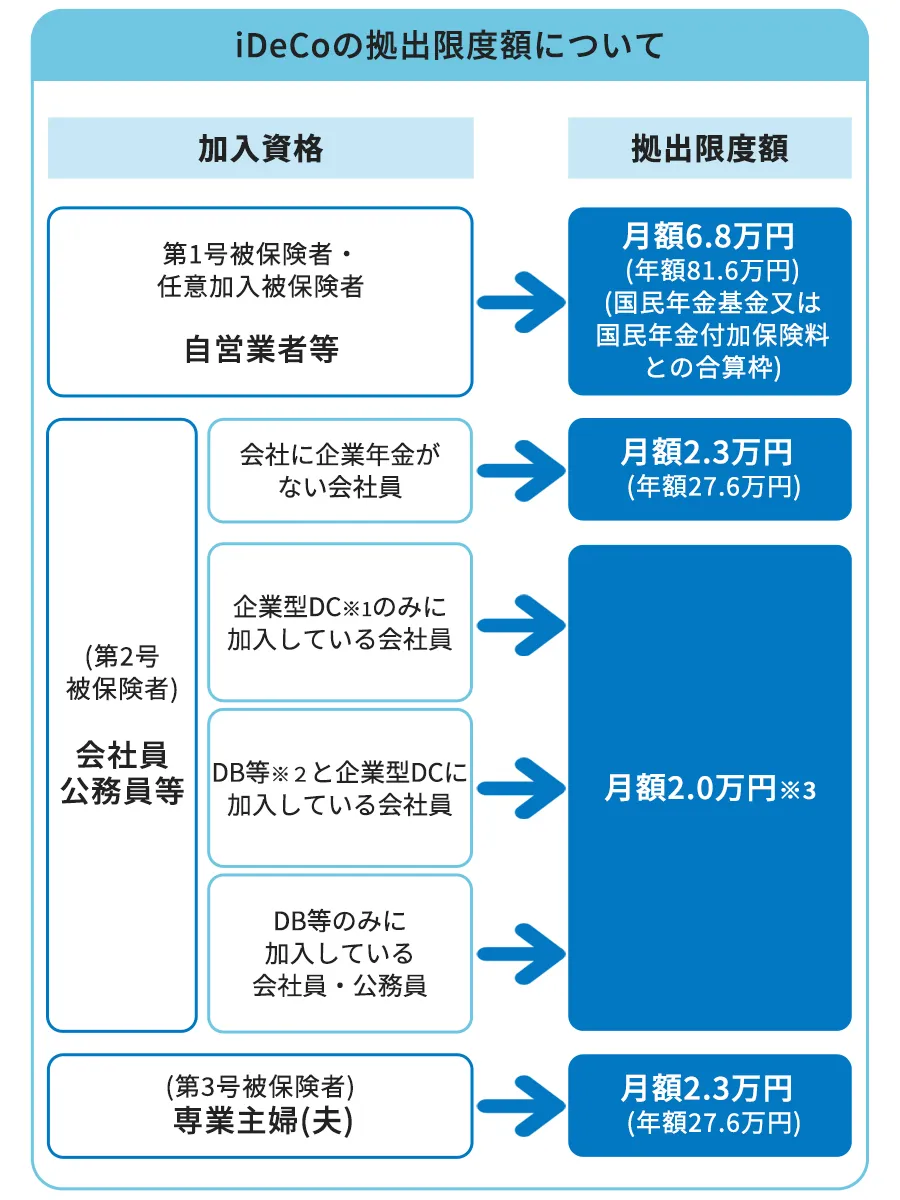

ただな、控除できる上限は決まっとるから、iDeCoで節税を狙うんやったら「小規模企業共済等掛金控除」の限度額までに留めておくのがベターや!対象者毎の限度額は図の通りやで。

※1:企業型DCとは、企業型確定拠出年金のことをいう。

※2:DB等とは、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済制度をいう。

※3:企業年金等(企業型DC、DB等)に加入している場合 月額5.5万円-事業主の拠出額 (各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)(ただし、月額2万円を上限)

政府広報オンライン|iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説

雇われモン(第2号被保険者)の薬剤師・看護師やったら、勤めている会社・病院が確定給付企業年金や企業型確定拠出年金を行っているかによって、限度額は月2~2.3万円(年24~27.6万円)ってことやな。

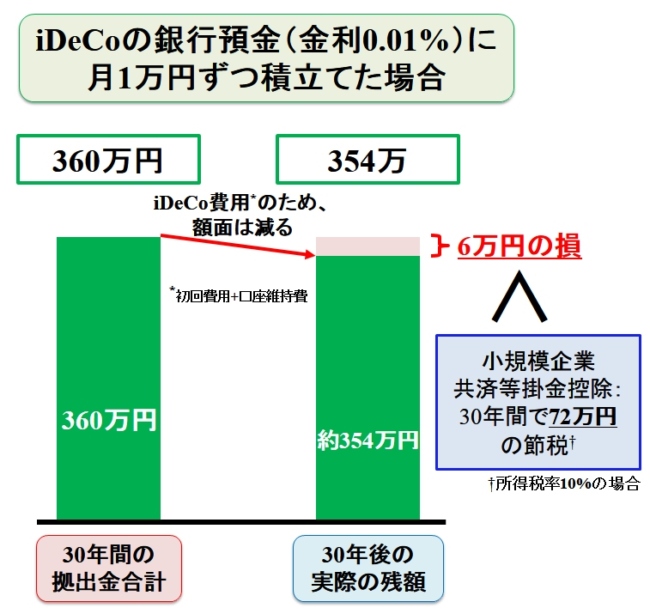

ほな具体的にAさん(30歳)がiDeCoを銀行預金(金利0.01%)で利用したケースを考えてみよか~。(iDeCoでは投資信託も選べるけど、今回は安心・安全な預貯金のケースとしてみるで)

- iDeCoの運用は銀行預金(金利0.01%)

- 毎月の拠出額は1万円(12万円/年)で支払期間は30年(30年で360万円)

- iDeCoの口座開設費用が2,777円(初回のみ)、口座維持費が年間2,004円かかってしまう(30年で約6万円の費用)

- 30年間で合計の預金金額は「354万円(拠出360万円-費用6万円)」となる

※金利は0.01%と微々たるもののため、計算からは除外。

結局損しとるんとちゃうんか・・・・?

ここで考えるのが所得控除の「小規模企業共済等掛金控除」や!上記の例の場合、年間12万円の拠出金は全額所得控除の対象となるで。

所得税率が10%の人の場合(年収400〜600万円であれば、所得税率は10%であることが多い)やと、年間の税金は所得税で1.2万円、住民税で1.2万円安くなる計算やな!(年間24,000円の節税)

つまり、30年間では所得税・住民税合わせて実に72万円の節税効果を得ることが可能なんや!

このように通常の銀行預金の代わりにiDeCoの銀行預金に預けておくだけで、30年間で66万円(節税効果72万円-手数料6万円)がお得になるっちゅーこっちゃ。すごいな!

もちろん控除額の上限以内で拠出額が多ければ多いほど節税効果は高くなるんや~!下の表に拠出額と節税効果を試算してみたで~。

| 拠出額 | 年間の節税効果(所得税+住民税) | ||

| 所得税率5%の場合 (+住民税率10%) |

所得税率10%の場合 (+住民税率10%) |

所得税率20%の場合 (+住民税率10%) |

|

| 5千円/月 (6万円/年) |

9,000円 | 12,000円 | 18,000円 |

| 1万円/月 (12万円/年) |

18,000円 | 24,000円 | 36,000円 |

| 2万円/月 (24万円/年) |

36,000円 | 48,000円 | 72,000円 |

| 2万3千円/月 (27万6千円/年) |

41,400円 | 55,200円 | 82,800円 |

iDeCoの「小規模企業共済等掛金控除」による所得控除は実は保育料の算定にも関係しとるんや。額によっては保育料がガッツリ安くなって節税効果以上の節約に繋がる可能性もあるんやで~!詳しくは以下の記事で解説してるよ。

-

-

節税しながら保育料を安くする方法:所得控除で住民税を下げて節約

続きを見る

②運用時

次はiDeCoにお金を預けている時(運用時)についてやで~。

iDeCoの運用時の利益(利息や運用益)は全て非課税(税金は0円)なんや!

通常、銀行預金や株取引等で利益が発生すると、利益に対して20.315%の税金がかかってきよる。

例えば、金利0.01%の銀行預金に12万円を預けると、1年間で利息は12円や。この12円に対して20.315%の税金(12円×0.2031≒2円)が取られてまうから、貰える利息はたった10円(12円-2円)なんや・・・。

iDeCoではこの20.315%の税金が免除されているため、利息や運用益はそのまま受け取ることができるんやで!(上の例やと利息の12円がそのまま貰える)

iDeCoの運用先を銀行預金にしとる場合、元々の金利が小さいから節税効果は微妙や・・・。

運用時の節税効果が発揮されるんは、運用先を投資信託とかにしてる場合やろなぁ。

もちろんiDeCoで投資信託を運用してもOKや。サラリーマンでもインデックス投資なら比較的ローリスクで実行可能やからな。

-

-

薬剤師・看護師が投資をするなら?放置可能な資産運用法は長期インデックス

続きを見る

③給付時

給付時は節税効果というより、税金をどれだけ抑えるかを考えなアカンのや。

60歳以降にiDeCoで積立てたお金を引き出す時(給付時)には受け取り方によって税金のかかり方が変わってきよるからな。

- 分割で受け取る場合(年金受給):公的年金等控除

- 一括で受け取る場合(一時金受給):退職所得控除

こちらについてはどちらが良いのか、別の記事で解説するで~☆

-

-

iDeCo受取り時(出口)の税金を0円にする方法!一括か分割どっちがお得?

続きを見る

いずれにせよ給付時には税金がかかってまうから、入口(始める時)だけではなく、出口(給付時)のこともしっかりと考えてからiDeCoを始めんとな。

iDeCoの拠出金を高くしすぎて莫大なお金を入れてまうと、拠出時・運用時の節税効果は高まるけど、給付時にめっちゃ税金がかかってしまう恐れもあるからな。要注意や。

ほなここまでのまとめやで!

iDeCoの節税まとめ

- 拠出額は控除限度額までに抑えるべし

- 運用時の利益は全て非課税

- 給付時は受け取り方を事前に考えておくべし

iDeCoのメリット・デメリット

以上よりiDeCoのメリット・デメリットについてまとめていくで!

iDeCoのメリット

- 拠出時の節税効果が高い

- 運用中の利益が非課税

- 運用先をいつでも変更できる

- 拠出額は年に1回変更できる

最大のメリットは何といっても拠出時の「節税効果」やろうな。

少額の拠出金(5,000円/月)でも高い節税効果が得られるんは雇われ薬剤師・看護師にとってもめっちゃオイシイと思うで!しかも貯金も合せてできるしな。

iDeCoのデメリット

- 運用方法(投資信託等)によっては元割れのリスクがある

- 60歳まで引き下ろせない(急な出費には対応できない)

- 給付時には税金がかかる(分割 or 一括)

- 年間約2,000円の費用がかかる

もちろんメリットだけやなくてデメリットもしっかり理解しておく必要があるし要チェックやで。

ミニコラム(iDeCoの隠れたメリット)

あまり知られてへんiDeCoの隠れたメリットを紹介するで。

ずばり「合法の資産隠し」や!

実はiDeCoで運用してるお金は確定拠出年金法に守られてるから「資産」に当たらへんのよ。つまり、資産として計算されるべき様々な制度の計算から除外されとる!

具体的には以下の例が考えられるかな。

- 離婚したときの財産分割の対象にならない。

→離婚しても相手方に一銭も渡す必要がない。 - 生活保護の資産算定に含まれない。

→iDeCoに5,000万円あろうと、それ以外の資産がなければ生活保護の認定対象。 - 自己破産をしてもiDeCoの口座は無くならない。

これはiDeCoが「年金」の位置づけで確固に守られているからなんや。

たとえ離婚しても借金まみれになって自己破産して生活保護になったとしても、iDeCoで積立てたお金が無くなることはないんやで~。

もちろん上記はレアなケースやから、これ目的にiDeCo始めたらアカンで・・・まずは普通のメリットの節税目的で始めーやー(笑)

iDeCoの申告方法

iDeCoの拠出金について小規模企業共済等掛金控除を利用するには下の2つの方法があるで。

- 年末調整

- 確定申告

雇われ薬剤師・看護師やと毎年11月頃に職場から年末調整の依頼があると思うから、そこで申告するのが一番楽やな!

「小規模企業共済等掛金払込証明書」を添付して「保険料控除申告書」に必要事項を記入して職場に提出したら完了やで。

年末調整や確定申告のやり方は別記事で紹介していくな。

-

-

iDeCoの申告が不要な人は?必要なら年末調整か確定申告!

続きを見る

まとめ:iDeCoはどんな人におススメ?

少し難しい話もあったけど、最後まで読んでくれてありがとうやで!結局iDeCoはどんな人におススメなんやろか?

キミもお給料から月に数万円は銀行に預金してるんちゃう?ワイもそうや。少額やけど月に一定額は銀行に預金しとるで。

でもな、悲しいかな銀行に貯金したとしても節税効果は皆無やし、金利によって増える可能性もほぼゼロなんや。

そんな堅実志向のキミにこそ、まずは僅かな金額でiDeCoを始めてみることをおススメするで!

例えば現在、月に2万円ずつ銀行に貯金し取る場合、1万5千円はそのまま銀行に貯金して、残り5千円をiDeCoの銀行預金で運用するといった方法や。

月5千円の拠出でも年間6万円の所得控除になるから、所得税率10%の場合やと所得税で年間6千円、住民税で年間6千円、合計で年間1万2千円の節税効果が得られるんや!(節税効果が初期費用+口座維持費用を大きく上回っとるから損はせーへん)

もし貯金するお金に余裕が出てきた場合には拠出金を増やすこともできるし、その場合は節税効果も更に高まるで!

老後の資産を増やしたい場合には運用先を投資信託等にする必要があるけど、無理に増やそうとせんでも銀行預金の運用で十~~~~~分に節税効果が得られるわ。

もちろん、お金を増やしてかつ節税して老後の資産形成を目的にしている場合、リスクは伴うけど投資信託がおススメやで!NISAの記事の中で投資信託の概要を解説してるから見てみてな~。

-

-

新しいNISAのつみたて投資枠が資産形成に最適な理由|非課税額は1,800万円!

続きを見る

以上、本記事では最近気になるiDeCo(イデコ)の仕組みを年金制度と共に紹介してきたで☆

もし不明な点とかがあったら最寄りの銀行やFPに相談してみるのも手やと思う。最近はiDeCoが浸透してきたから色々な活用法があるしな!

本記事が少しでもキミのお役に立てたらワイは嬉しいで~!ほな、またな!

あわせて読みたい

iDeCoの始め方について、金融機関・運用商品選びを解説してるで!

-

-

【iDeCo始め方】節税・貯蓄におすすめの金融機関と運用商品はコレや!

続きを見る

-

-

iDeCo受取り時(出口)の税金を0円にする方法!一括か分割どっちがお得?

続きを見る

-

-

iDeCoの申告が不要な人は?必要なら年末調整か確定申告!

続きを見る

他の所得控除なんかも知りたければ以下の記事に一覧表載せてるから見てみてや~

-

-

所得控除と税額控除の一覧表|節税するならまずはコレから!

続きを見る

節税・保険に関して悩みがあれば無料でFPに相談!

貯蓄もできて節税もできる保険を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険と関係ないiDeCoやNISAや、相続対策のことも詳しいので、もし節税・投資や保険について色々勉強したいことがあれば何でも気軽に無料で相談可能ですよ。

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説