こんにちは!メディカルタックスのきもとです★

具体的なもの(●●の銘柄を買うと良いよ!)ではなく、

どういう方法の投資が負担なく医療従事者の方でも取り組めるのか?

という考え方の部分に多く触れて参ります!

なお、投資はバリバリ実践中です!という方にはあまり参考にならない内容ですので・・・

これから始めようかな?投資ってどんなものだろう?

という方にお読み頂けると幸いです。

こんなあなた向けの記事です

- 老後の資金に不安がある

- 投資を始めてみたいけど知識がない

- なんとなく投資に怖い印象を持っている

- できるだけ安全な投資を知りたい

- 仕事に支障の出ない投資の商品を知りたい

薬剤師や看護師、投資は専門外?

日々の業務に携わる薬剤師や看護師にとって、投資とはどういった存在になっているか?ですが・・・

きっと、

- よく分からない

- 勉強する気にならない

- きっと損をする

このような印象をお持ちではないでしょうか?

たしかに、投資の根っこの部分は「難しい」と思います。

だからこそ、投資に携わる会社では、破格の年収を社員に支払っているところもあるようです。(外資系証券会社ですと、20代で年収3000万円オーバーが可能です。すげぇ。。。)

すみません、逆に投資へのハードル上げてしまいましたね 汗。

しかし、このような「投資」でも、ほんの少しの学びで専門外の薬剤師や看護師にとって、資産を作る武器へと変貌します!

薬剤師や看護師の投資スタンス

薬剤師や看護師が投資をスタートするとして、

「年収500万円」を想定して、シミュレーションを進めてまいります。手取り月収で、約30万円程でしょうか。

「何が何でも投資が絶対オススメだ!」ということではありません。もちろんデメリットもあります。

「●●年後に、200万円が必要」

といったことが既に決まっている場合、投資によって資産を作っていくのは不向きかもしれません。例えば、子供の学費などはこれにあたります。資金が必要なタイミングで、株価の暴落が起きている可能性があるためですね。

以下の記事でKeyが日本円建ての学資保険について解説しています。

-

-

学資保険で賢く節税と貯蓄!高校・大学で必要な学費は942万円

続きを見る

しかし、

(1)毎月の「余剰分」で、少しでもお金を増やしたい

(2)10年以上時間をかけ「利益が出ている時期」に換金する

この2点で気持ちのゆとりを作れるのであれば、やらない手はないと思います😎

大暴落の最中も、「むしろ、値下がりしている今が買い時じゃん?」くらいの心の余裕は欲しい★

次でも触れますが、数十年後に、じわじわと使用していく、老後資金作りには向いていると思っています。

薬剤師や看護師の投資におけるゴールは?

私のゴールは、老後資金(夢がない 笑)

もちろん、少しでもお金が増えたら嬉しい。ただただ、増えれば良い、そうした考えで始められるのも良いと思うのですが、

ズバリ、私は老後資金をゴールに投資をしています。

老後資金には、いくらお金が必要だと思いますか?

・・・。・・・。・・・。

分かりませんよね(苦笑)

でも、

年金以外に、「月15万円」の収入が継続的にあればどうでしょう?

なんとか生活できそうな気がしませんか?

少なくとも、私にとっての投資、収入のゴールはここです。

25歳からであれば、月々数万円程度の積立で充分実現可能なゴールです。

失敗するかもしれない、届かないかもしれない、

でも、私は目指したい!!!!

・・・老後に毎月15万円は実現可能なのでしょうか?

では、理屈の部分に触れて参ります。

例えばですけど、10年間、猛烈にお金を貯めて2000万円の蓄えができたとしましょう。

この2000万円を、以後【年間4%】で運用できたとすると、2000×0.04=80、

つまり【年間80万円】が仕事をしなくてもずーーーっと、口座に入ってくるようになります。👈年・数%での運用って、要はこういうことです!

私のプランは、2000万円ではなく、

①50代までに投資&貯金で5000万円を作る

↓

②投資信託の運用を続けながら、高配当ETFやJ-REITの購入にもあて、年4%での運用を実現する

※ETF(株のように売買が可能な投資信託。購入してみるとイメージが掴みやすいですよ♪)

※J-REIT(不動産投資信託の略称。株の一種ですが、配当金が家賃収入から捻出されています)

↓

③投資からの収入で年間200万円を達成する(これで月15万円弱)

・・・です。大暴落が近々始まり、私が死ぬまで50年くらい続いた場合、実現は無理ですけど、そうならないと信じて取り組んでいます。

本気で狙ってます。こうしている現在も、私は金融資産を着々と積み立てています。

「これなら自分にもできそうだ」

「投資って、もっと身近に考えて良いんだな」

一人でも多くの方に、そう感じてもらえたら幸いです。

72の法則をご存知ですか?

72の法則とは、72を利率の%で割った時、でてきた数字が・・・

資産額が元金の2倍になるまでの「年数」になるというものです。

例えば、4%で運用し続けることができれば、72÷4=18

つまり、「18年間」で100万円預け入れていた場合は、それが200万円にまで膨れ上がります!!!(再投資型での複利を用いた運用に限る)

薬剤師・看護師にオススメの投資方法

お待たせしました、具体的な投資方法ですが、

私のオススメは、

「積立NISAとドルコスト平均法を利用した、長期間のインデックス投資信託をネット証券で購入し続ける」

↑コレです。

・・・いきなり、こんなこと言われても、「はぁ?」って思いますよね 汗

一つずつ説明していきますね^^;

積立NISAとは

まず、積立NISAとは、税優遇の制度の名前です。積立NISAに申し込むことで、投資の開始から20年間に渡り非課税で利益を受け取ることができます!ちなみに積立NISAの年間投資上限額は、40万円です。

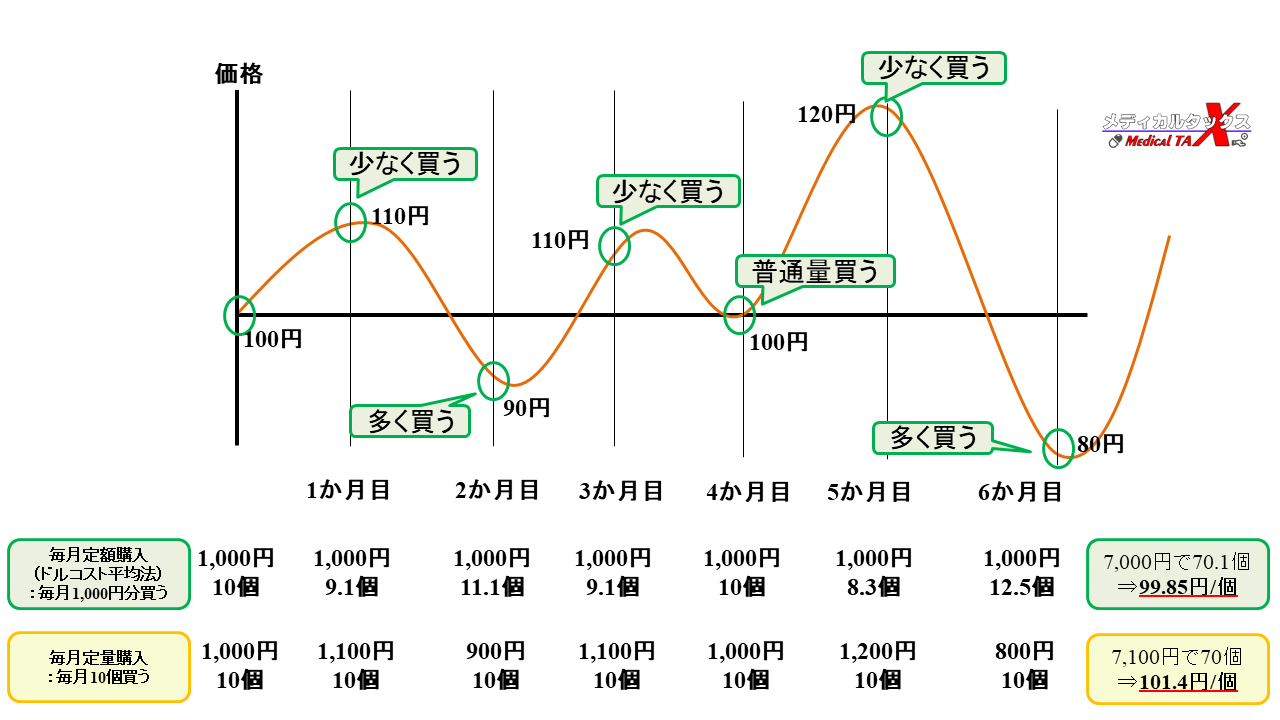

ドルコスト平均法とは

次に、ドルコスト平均法とは、毎月一定額、投資商品を購入する方法のことを言います。たかが、それだけの方法に、大げさな名前がついていますね。。。

毎月の購入額を固定すると・・・、株価の下落時には多くの口数の投資信託が購入でき、株価の上昇時には購入する投資信託の口数が少なくなります。この方法で購入し続けると、為替の変動、株の値動きを味方につけることができます。

※緑の枠で囲ってあるものが、ドルコスト平均法でのシチュエーションです。

インデックス投資信託とは

最後に、インデックス投資信託ですが「インデックスファンド」という言葉の説明からして参ります。

インデックスファンドとは、簡単に言うと「株の超大企業セット」です。

日本国内のインデックスファンドには、トヨタ自動車、三菱重工、ソニーなどが名を連ねます。(海外のインデックスファンドには、Amazon、google、Yahoo!、Appleなどが含まれています。)

基本的には大企業の株価の特徴は、世の中の景気動向と同じような推移を示すことです。

このように、値動きが平均株価指数に沿うものを「インデックスファンド」と言います。

(※インデックスファンド以外には「アクティブファンド」があり、値動きに期待ができるものをピックアップしているものです。当たればややデカいんですが、外れるとマイナスも大きく、またコストもかかります)

つまり、

「積立NISAとドルコスト平均法を利用した、長期間のインデックス投資信託」

とは、

「税の優遇制度を利用して、月々一定額、超大企業の株セットを長期間少しずつ購入し続ける」

ことを意味します★

難しく感じてしまう上記の投資方法ですが、大抵はどこの証券会社の商品でも、一度設定すれば、あとは自動更新、

つまり放ったらかしで大丈夫です。

日常業務が忙しく、また、投資は専門外の薬剤師・看護師でも、簡単に取り組むことができますよ!

-

-

新しいNISAのつみたて投資枠が資産形成に最適な理由|非課税額は1,800万円!

続きを見る

「節税はiDeCo」「(自由な)投資はNISA」という印象です。NISAだと、好きな時に引き出すことが可能です。

iDeCoの概要や仕組みについては以下の記事で図解付きで分かりやすく解説しています。

-

-

【図解】iDeCoの節税効果やメリット・デメリットについて解説するで!

続きを見る

投資を行う上での注意点

購入時の手数料、投資「型」に要注意

次に、インデックスファンドの購入ですが、じーっと注意して確認しないといけないのが、以下のポイントです★

確認ポイント!

- ノーロードであるか?(ノーロード=購入手数料がかからない商品のこと)

- 再投資型であるか?(発生した収益が自動で再投資され、雪だるま式に資産を増やしてもらえます!)

郵便局や銀行の窓口で販売されていた投資信託は、購入手数料が高く、収益が発生しても、結局手数料で相殺されるものが多かった印象です。

再投資型の逆のものとして、分配金型(毎月分配金がもらえる)の投資商品もあるのですが、

毎月分配金がもらえる!と喜んでいたら、預けている元金を切り崩しているだけだった、なんてケースも。

ノーロードかつインデックスファンドの品揃えが豊富で売買手数料も安いとなると、必然的にネット証券です。私は楽天証券とセゾン投信で運用していますが、その他の選択肢でもOKです。

投資に確実なんてない!

その辺の詐欺師の上等文句みたいに、「確実に儲かりまっせ!」と言う気はありません。

また、いきなり薬局に電話かけてきて「確実に儲かるマンション買いませんか?」という方々とは接点も交流もありません。(電話の主に、あなたはそのマンション買ったの?と言ってやりたい)

私は自分自身が5年ほど投資を続けてみて、また様々な書籍も読んで、

「この方法でやっていこう!」

と思ったものを、運用報告とともに、記事にしていきます。

確実に儲かるとは言えませんが、騙すつもりもありません。医療従事者が、できるだけ手を取られず、ストレスにならず、かつ「私自身が実践中」の投資を紹介して参ります。

お金の勉強会

基本的なお金の知識については、ファイナンシャルアカデミーの無料講座でも学べます♪

![]() 私もかつては妻と参加したものです・・・(懐かしい)。私が参加したときは、元お笑い芸人のプレゼンテーションが非常に上手な方で、話法の勉強にもなりました。

私もかつては妻と参加したものです・・・(懐かしい)。私が参加したときは、元お笑い芸人のプレゼンテーションが非常に上手な方で、話法の勉強にもなりました。

浪費・消費・投資の違いなど、基礎から学べますし、一度は参加してみると良いでしょう♪

まとめ

では、今回の記事のポイントをおまとめしますね!

記事のポイント

- 積み立てNISAを申し込もう(証券会社のホームページから申し込み可能。パソコンに疎い方はセゾン投信がおススメ)

- 月々一定額を積み立てよう(=ドルコスト平均法の実践!できれば、積立NISA上限の年間40万円、月額33,333円にトライしてみよう)

- ノーロードのインデックスファンドを選ぼう

- 手数料が安いネット証券に口座を作ろう(楽天証券やセゾン投信がオススメ)

- 長期戦を覚悟しよう(10年以上)

参考書籍

私が参考にしている書籍は以下です。もしよろしければAmazonのレビューでもご確認ください。

①忙しいビジネスマンでも続けられる 毎月5万円で7000万円つくる積立て投資術 (アスカビジネス)

②投資信託 勝ちたいならこの7本! : なぜ“儲からない投資"をするのですか?

さいごに

今回の記事では、私が目指す投資のゴールや、基本的な長期投資の考え方をお伝えしました♪

他の記事では用語の説明や、節税、制度などをなどを紹介しています!

最後までお読み頂きありがとうございました^^

あわせて読みたい

★iDeCoもチェック!

-

-

【図解】iDeCoの節税効果やメリット・デメリットについて解説するで!

続きを見る

★ふるさと納税もチェック!

-

-

ふるさと納税の理念や概要について解説!薬剤師・看護師の節税・節約にぴったり!

続きを見る

★NISAもチェック!

-

-

新しいNISAのつみたて投資枠が資産形成に最適な理由|非課税額は1,800万円!

続きを見る