今ご覧のあなたが一度は考えたことのある「F I R E」。

FIREってどーゆー状態?

薬剤師や看護師でもFIREは可能なの?

FIREを最短で達成する方法は?

こんな疑問にお答えします!!

結論から言うと、薬剤師や看護師でもFIREを実現することは可能です。

ただ、私(木元)の個人的な意見を言わせていただくと・・・、

完全なFIREは否定的

です。

記事の後半でその理由について書いていきますね。

まずはFIREと実現方法について理解してきましょう!!

本サイトから出版しました!

-

-

薬マネ:知らないと絶対損する!!薬剤師のためのお金の強化書の評判・レビュー

続きを見る

FIREは経済的独立と早期退職の造語

もうこの記事をご覧のあなたは既にFIREについて理解していると思いますので、簡単な解説に留めます。

FIREとは、

- FI:Financial Independence=経済的独立

- RE:Retirement Early =早期退職

を組みあわせた造語です。

ではどうすれば「経済的に独立」できるのでしょうか?

それは以下に代表されるような不労所得が鍵となります。

- 株式投資・ETFによる配当金(配当所得)や譲渡所得

- 投資信託の切り崩しによる譲渡所得

- 外貨預金による利子所得

- 不動産投資による不動産所得・事業所得

- ブログアフィリエイトによる雑所得・事業所得

つまり、

生活費 ≦ 不労所得

を完成させれば、働かなくても生活できるため、これでFIRE達成です。

薬剤師・看護師がFIREを達成する最短方法は投資信託

では、多忙な薬剤師や看護師がこれを達成するために、最適な方法を伝授しましょう!

それが「投資信託によるインデックス投資」です。

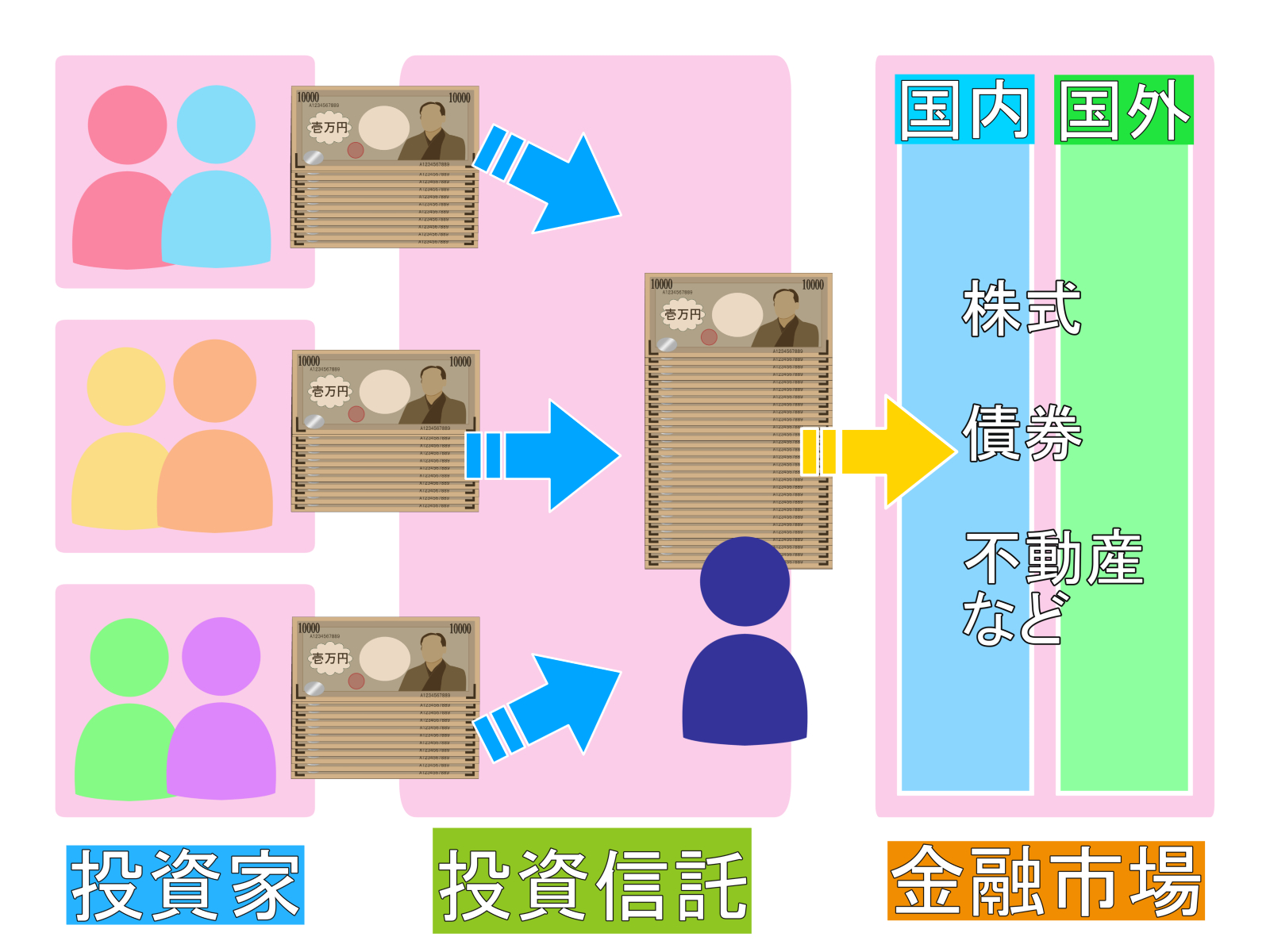

投資信託の概要図

投資家(例:あなたや私など)から集めたお金をひとつの大きな資金としてまとめて、そのお金を専門家が運用してくれるのが投資信託の仕組みです。

投資信託では、投資先が分散(例:国内・海外、株式・債券など)されているので、一つの投資信託商品を運用していても、リスクが自動的に分散されています。

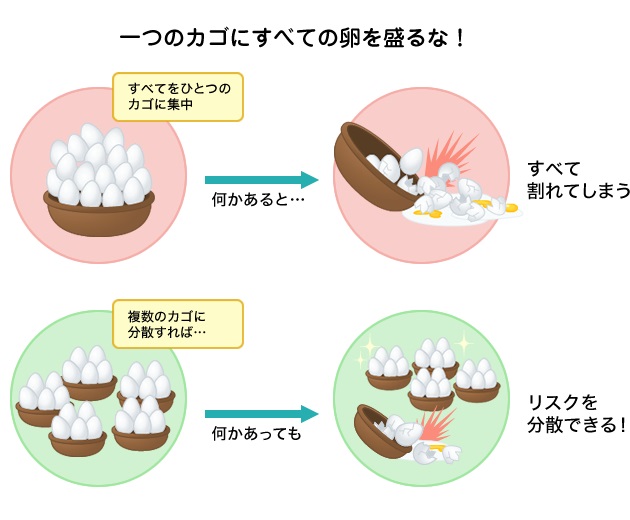

「卵は1つのカゴに盛るな」という有名な格言もあります。卵を1つのカゴに盛ると、そのカゴを落としてしまったときには、すべての卵が割れてしまいます…。しかし、複数のカゴに分けて卵を盛っておけば、そのうちの1つのカゴを落として卵を割ってしまったとしても、他のカゴの卵は影響を受けずに済むという意味合いです。

厚労省|教えて!年金積立金運用 どのように運用されているの?

投資信託は少額(100円)から開始できることや、プロに運用を任せられることから、日ごろ多忙な薬剤師・看護師であっても、投資初心者であっても始めやすいのが特徴ですね。

また、投資信託は大別すると、

- インデックスファンド:市場平均(指数)に連動する運用成果を目指す。

- アクティブファンド:市場平均(指数)以上の運用成果を目指す。

がありますが、FIREを目指すなら「インデックスファンド」の投資信託にしておきましょう。

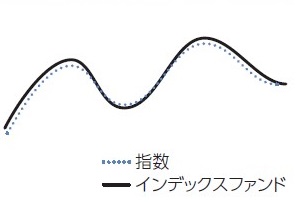

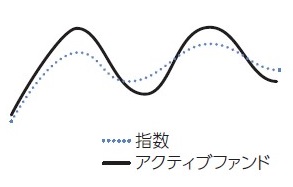

インデックスファンドとは、超簡単にいうと「株の大企業セット」とお考えください。運用する際に基準となる指数(たとえば「日経平均株価」が有名)に連動することを目指す投資信託です。インデックスファンドは一般的に、日々の指数の変動にあわせられるよう自動化されたシステムによって運用されているため、よくも悪くも平均的なリターンが得られます。「高いリスクは負いたくない」という慎重派に向いた投資信託といえるでしょう。

一方、アクティブファンドとは,専門家が独自の観点から調査・分析を行い、基準となる指数を上回る運用成果を目指す投資信託です。値動きは激しい傾向にあり、インデックスファンドに比べてリスクはあるものの高いリターンを得られることもあります。こちらは「リスクを恐れずにリターンを狙いたい」という積極派に向いた投資信託といえますね。

| インデックス ファンド |

アクティブ ファンド |

|

| 運用目的 | 市場平均(指数)に連動する運用成果を目指す | 市場平均(指数)以上の運用成果を目指す |

| コスト | 比較的低い | 比較的高い |

| 特徴 | 日経平均やTOPIX等の代表的な株価指数に 連動する物が多い |

ファンドの種類が多い。 ファンドによっては指数以上の運用成績が期待できるが、 指数を下回るリスクも高い |

| 値動きのイメージ |  |

|

インデックスファンドとアクティブファンドの違い

この両者ではインデックスファンドのほうが運営面のコストが低く、また、アクティブファンドに劣らない実績を残しているケースが多いことから、私は基本的には「インデックスファンド」による投資信託をおススメしています!

-

-

薬剤師・看護師が投資をするなら?放置可能な資産運用法は長期インデックス

その他の不労所得は?

その他にも、FIREが目指せる不労所得は多数存在しています。

例えば、前述したような高配当株・ETFによる配当所得や、不動産投資による不動産所得、アフィリエイトによる雑所得・事業所得などです。

しかし、いずれも多忙や薬剤師・看護師には適さないと考えています。というのも、上記を成功させるにはそれなりの知識と経験が必要だからです。ゼロの状態からスタートしても、すぐには稼げないですし、不動産投資は下手をすれば資産が吹き飛びます。

よって、薬剤師・看護師に適したFIREの方法は、王道の投資信託によるインデックス投資が最適です。

もちろん、人によっては高配当株が適している場合もありますので、選択肢として加えるのはアリでしょう。実際に高配当株で年間配当金20万円を達成している看護師もいらっしゃいます。

FIREを目指すなら4%ルールを理解しよう

投資信託で十分な投資資産が築けたとしましょう。

FIREを実現するためには、積み上げた投資信託を切り崩していく必要があります。

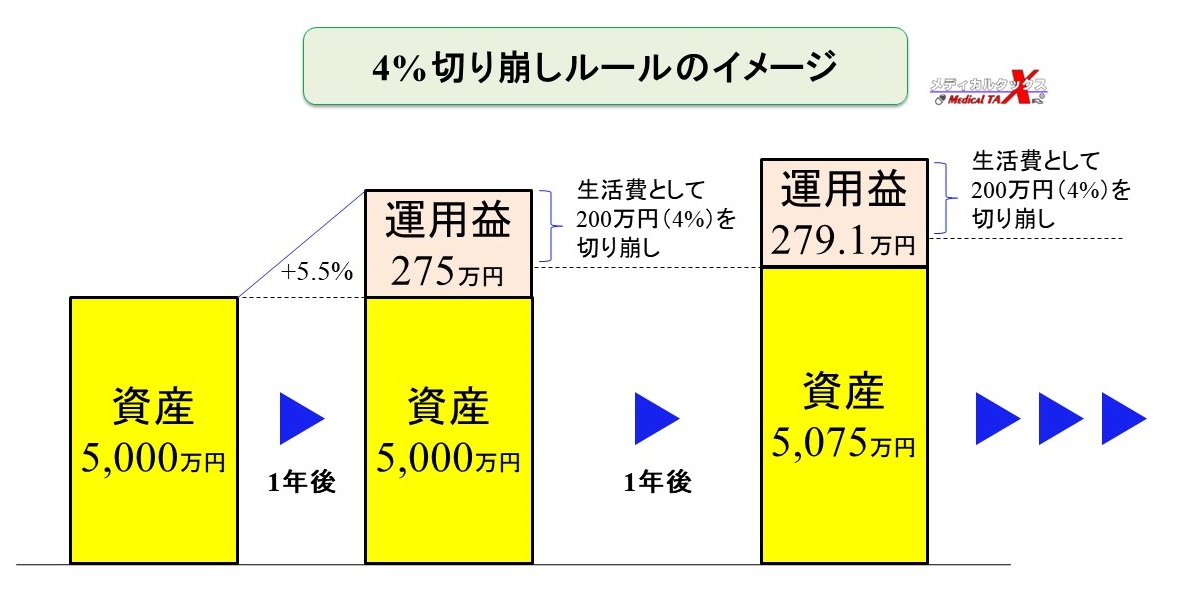

切り崩す目安というのが「4%」です。

優良な投資信託の利回りだと、長期的にみて年間5.5%程度は期待できると言われています。

例えば、積み上げた投資信託5,000万円から年間4%(年間200万円)を切り崩しても、成長する5.5%とはまだ1.5%の差があり、机上論ではありますが「半永久的に資産が減らない(むしろ切り崩しても増えていく)状態」を作り出すことが可能です。

5,000万円の資産があれば、それを年間4%切り崩すことで、ずーっと続く「年間200万円≒月額16.7万円」の不労所得を作ることが可能に!

メモ

実際には5,000万円に対して定額200万円ではなく、その年の評価額残高に対して4%を切り崩します。

例えば、評価額が4,800万円になっていれば192万円、評価額が5,200万円になっていれば208万円を切り崩すという具合です。本記事では簡略化していますので、ご注意ください。

4%ルールを考慮した場合、毎月の生活費(支出額)に対応した必要投資信託額は以下の通りです(目安)。これを用意できればFIRE達成!

| 毎月の支出額(年間支出額) | FIREに必要な投資信託額 |

| 10万円(120万円) | 3,000万円 |

| 15万円(180万円) | 4,500万円 |

| 20万円(240万円) | 6,000万円 |

| 25万円(300万円) | 7,500万円 |

| 30万円(360万円) | 9,000万円 |

税制優遇のあるNISAやiDeCoで投資信託を始めよう

投資信託は証券口座があれば誰でも開始することができますが、通常は利益に対して20.315%の税金が掛かります。

そのため、投資信託を始めるなら国の税制優遇制度のある

- NISA

- iDeCo

を利用して開始することをオススメします。NISAやiDeCoなら、運用益に対する税金はゼロ(非課税)です!

どちらも少額(NISAは月100円、iDeCoは月5,000円)から開始できて、投資の感覚が養えるため、投資初心者に最適ですね。

おススメの投資信託商品などについては、以下の記事で解説しています。

| 新しいNISA (2024年開始予定) |

iDeCo | |

| 加入できる人 | 満18歳以上の国内居住者 (口座を開設する年の1月1日時点) |

20歳以上65歳未満の 国民年金被保険者 |

| 投資金額の上限 | 年360万円で 生涯非課税枠は1,800万円 |

年14.4~81.6万円×65歳まで (加入者の職業・職場などによって拠出額が変わる) |

| 税金のメリット | 運用益が非課税 (無期限) |

運用益が非課税* 拠出額が全額所得控除の対象 |

| 受け取り(現金化)のタイミング | いつでも可能 | 原則60歳以降 |

| 口座管理手数料 | なし | あり |

*運用中の年金資産には1.173%の特別法人税が掛かりますが、現在は課税が凍結されています。

どちらも利用したい制度ではありますが、iDeCoは60歳まで受け取りができないため、人によってはかなりネックになると思います。

どちらか一方からスタートする場合には、いつでも受け取り可能なNISAから始めていくのがよいでしょう。2024年からスタートする「新しいNISA」なら、生涯非課税枠は1,800万円で、切り崩した分だけ非課税枠が復活するため、非常に自由度が高まりましたからねー!

資産に余裕があるなら、運用の結果に関係なく拠出時に節税効果が得られるiDeCoからのスタートでもよいと思いますが、理想は「NISA」と「iDeCo」の二刀流です!

既に楽天市場や楽天クレジットカードを利用しているなら、楽天証券が良いですね。

これからカードを作って年会費無料で積み立てたいならマネックス証券、三井住友カード(プラチナ)でポイント還元を狙いたいならSBI証券、ってところですかね。

証券口座なら

達成までの速度を加速するなら副業

FIREを達成するまでの方法についてはここまでで解説してきました。

ここからは、「どうすれば早くFIREの状態を作り出せるか?」についてです。

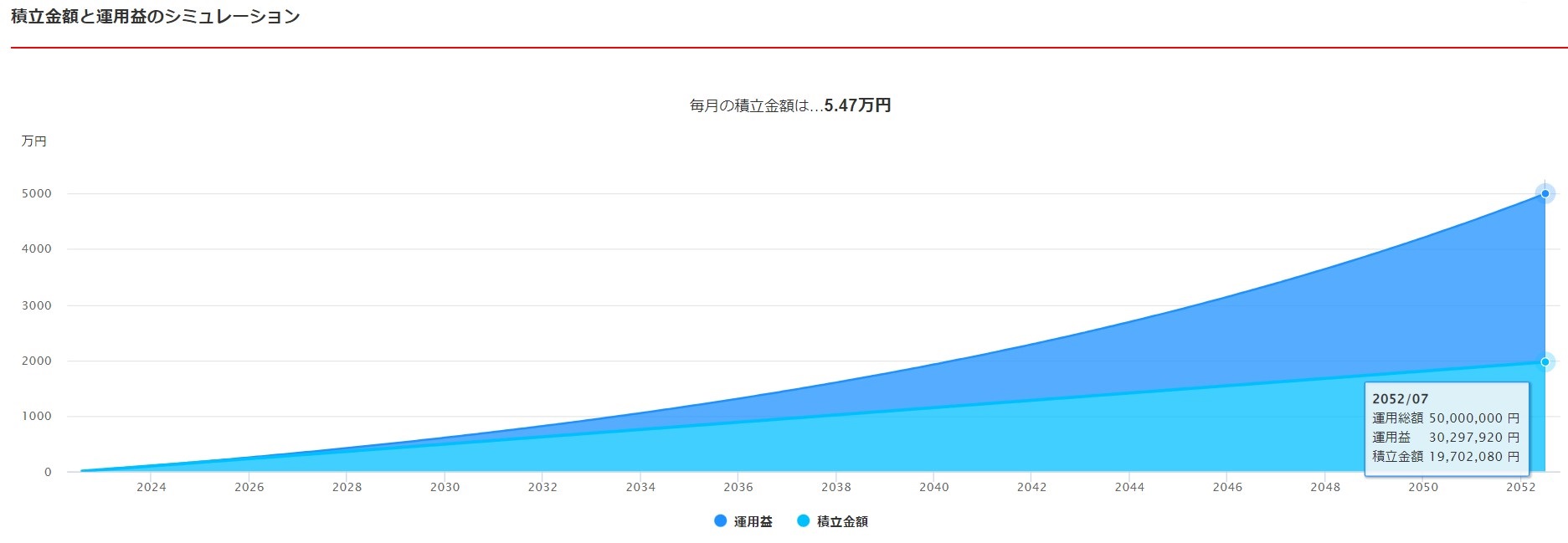

まず、シミュレーションとして、年間利回り5.5%、30年で5,000万円の投資信託資産を形成するには、月々5.47万円の積み立てが必要です。

楽天証券|シミュレーション結果

仮に、老後の生活資金のために5,000万円を形成するのでしたら、月5万円ちょいの積み立て額ですので、そこまでしんどくないのではないでしょうか?

早期にFIREを目指したい場合、これを15~20年で達成する必要があります。そうなった時、月々の積み立て額は以下の通りです。

- 15年で5,000万円:約18万円/月

- 20年で5,000万円:約11.5万円/月

いずれも年間利回り5.5%

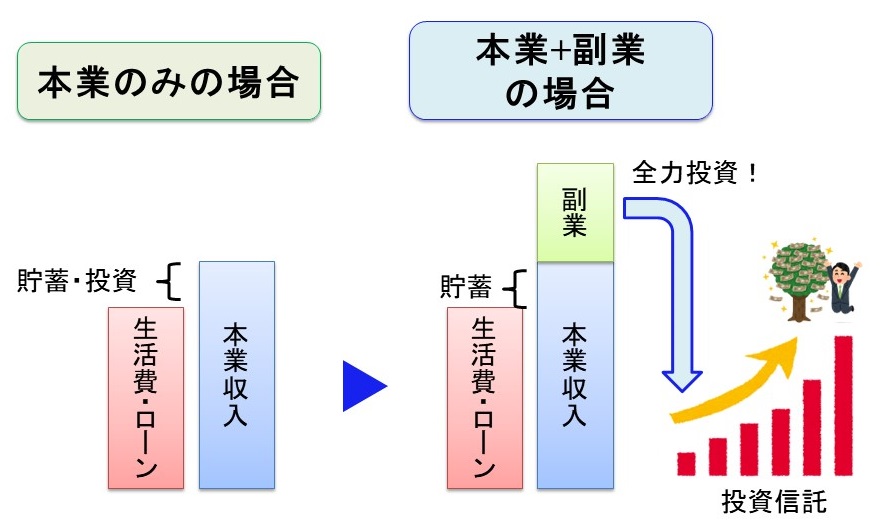

しかし、薬剤師・看護師は専門職。

本業だけでなく、副業をうまく活用することで、資産形成を加速させることが可能です!!

具体的には、副業で稼いだ分は全て投資信託に入金しましょう。こうすることで、本業の給与には手を付けることなく、資産形成が可能となります。

薬剤師や看護師は専門職なだけあって、派遣やバイトといった比較的自由な副業が可能で、時給も他業種と比較して高額です。

薬剤師の副業については以下の記事で解説しているので、ご覧になってみてください。副業を始めるなら、単発の派遣求人も保有しているファルマスタッフへの登録がおススメです。

-

-

薬剤師が副業をするなら?所得別のおすすめ3選を実体験から解説

薬剤師の副業におススメ!

-

-

看護師の副業って実は皆やってる⁉︎おすすめの稼げる働き方6選

看護師の副業を探すなら、単発から中長期のバイトや派遣・紹介予定派遣、様々な仕事(健診やイベントナース)を幅広く取り扱っているナースパワーをおススメしますよ~♪

看護師の副業にならココ!

医療関係者はサイドFIREで良いと思う理由

最近では、FIREの言葉が独り歩きして、

- 「仕事が嫌だから早くFIREして辞めよう」

- 「FIREだけが目的! 給料はすべて投資に回す!」

といった過激な意見もしばしば見受けられます。FIRE すれば人生の悩みはすべて解決?? しませんよね…。

「50歳で1年かけて世界一周旅行がしたい!」と思っても、仕事があるとほぼほぼ実現できません。お金はあるけど、そんなに休みを取れることはないと思います。

ならば、実現するために50歳でFIRE しよう!という考え方です。

あなたが薬剤師・看護師を目指した・志した理由は何ですか?

私は医療へ貢献がしたくて薬剤師になりました。

今は看護師予備校で講師業をしていますが、働いているだけで少なからず医療には貢献していると思っています(思いたいです)。

また、医療や薬のことが好きなので、何かしらの形で触れ続けていたいと考えています(今でも新薬情報オンラインの運営を継続中!)。

FIREを実現して完全に医療の世界から遠のくのも選択肢としてはありだと思います。

ただ、個人的には、「薬剤師・看護師なんだから経済的独立(FI)は確保しておいて、医療に貢献してもいいのでは?」という意見です。

まとめ

最近、よく耳にするFIRE。今回は薬剤師・看護師とFIREについて解説しました。

本記事のまとめ

- FIREを達成するなら、「生活費 ≦ 不労所得」が必須条件

- 不労所得なら「投資信託」が最もおススメ

- 投資信託でまずは「5,000万円」を築き、「4%」ずつ切り崩そう

- 投資信託を始めるなら税制優遇制度のある「NISA」と「iDeCo」から

- 最短で達成するには「副業」を活用すべし

FIREは多忙な現代社会において、非常に魅力的に映り、関連する書籍やブログも多数存在しています。

しかし、忘れてはいけません。FIREは目的ではなく、ライフプランや夢を実現するための一つの手段です。

FIREを達成したいがため、給与の全てを投資信託に捧げ、一切の贅沢を辞めて倹約生活を送る・・・なんてことになっては、人生を楽しめないと思います(もちろん、倹約生活に喜びを見いだせるのであれば否定しません)。

なので、FIREを目指すとしても、「まぁ、達成できたらいっかー!」くらいの気持ちで始めると良いと思いますよ。まずは肩の力を抜いて、ゆっくり始めてみてください♪

そして、薬剤師・看護師なら、投資信託の資産形成をブーストさせる手法として「副業」も利用できます。国の税制優遇制度のNISAやiDeCoと合わせて、副業も始めてみませんか?

関連記事・公式サイト

-

-

薬マネ:知らないと絶対損する!!薬剤師のためのお金の強化書の評判・レビュー

-

-

新しいNISAのつみたて投資枠が資産形成に最適な理由|非課税額は1,800万円!

-

-

【図解】iDeCoの節税効果やメリット・デメリットについて解説するで!

-

-

薬剤師が副業をするなら?所得別のおすすめ3選を実体験から解説

薬剤師の副業におススメ!

-

-

看護師の副業って実は皆やってる⁉︎おすすめの稼げる働き方6選

看護師の副業にならココ!