令和7年度税制改正(新・年収の壁)対応版

看護師の資格を活かして

- 夫の扶養内で働きたい

- でも扶養内の定義って・・・?

- 看護師の扶養内はもったいない?難しい?

- 夫の扶養から外れると手取りはどうなってしまうの?

等々、こんな声を聞くことがしばしばあります。

また、最近は年収の壁の変更(例:103万円の壁 → 160万円の壁)が相次いでいるため、どの情報が正しいのか、判断に迷うケースも少なくありません…。

インターネットで調べてみても看護師の働き方に特化して体系的に解説しているサイトが少なかったため、ズバリ上記のお悩みを解決する目的で記事を執筆してみました♪

あなたが女性看護師で、夫がサラリーマンや公務員の場合を想定しています(夫の年収は300〜900万円)。

個人事業主や法人代表の場合、当てハマらないのでご注意ください。

よく言われる年収の壁には以下の5種類があります。

主な年収の壁

- 106万円:社会保険加入の壁

- 110万円:住民税発生の壁

- 130万円:夫の社会保険の扶養から外れる壁

- 160万円:所得税発生の壁 & 夫の配偶者特別控除が減額する壁

- 201.6万円:夫の配偶者特別控除がゼロになる壁

今回の記事では各年収の壁の意味を分かりやすく解説すると共に、理解を深めてあなたの働き方に活かしていただければ嬉しいなと思います☆

各年収の壁と税制・保険料発生のまとめ

| 年収の壁 | 種類 | 対象者 | どうなる? |

| ①106万円 | 社会保険 | パートの妻 | 社会保険料発生 (年収以外にも週の労働時間など条件多数あり) |

| ②110万円 | 住民税 | 住民税発生 (自治体によっては103万円や106.5万円の場合あり) |

|

| ③130万円 | 社会保険 | 配偶者(夫)の扶養から外れて 社会保険料発生 |

|

| ④160万円 | 所得税 | 所得税発生 | |

| 夫 | 夫の配偶者特別控除が減額 | ||

| ⑤201.6万円 | 夫の配偶者特別控除が消滅 |

詳しい基準や根拠資料については、以下の記事をご確認ください。上記の表をわかりやすくした図解も掲載しています。

-

-

『年収の壁』と基礎控除の関係性:住民税/所得税/社会保険の壁を理解せよ

続きを見る

では、その年収の壁を気にしておくべきなのでしょうか?次項から解説していきます。

気にすべき壁は年収130万円(社会保険の扶養から外れる)

いきなり結論ですが、年収の壁や扶養内で働くことを考えるなら、「③130万円の壁」のみを気にしておく必要があります!!

それ以外の壁については、年収以外の条件があったり、支払う税金が微々たるものであったりするため、看護師ならそこまで気にする必要はありません。

年収120万円の場合

例えば、あなたの年収が120万円の場合を考えてみましょう(条件は以下とします)。

- 時給2,000円のパート勤務(夜勤なし)

- 週2回、6時間勤務(週12時間=月48時間勤務)

- 月収は9.6万円+残業≒年収120万円

100万円の壁(住民税)

詳しくは以下の記事で解説していますが、年収120万円の場合、どうしても住民税は発生してしまいます。

-

-

『年収の壁』と基礎控除の関係性:住民税/所得税/社会保険の壁を理解せよ

続きを見る

ただし、金額的には年間で15,000円程度のため、年収の約1~2%です。

看護師のパートでしたら微々たる範囲のため、気にしなくてもOKです!

なお、完全に住民税も払いたくないのであれば、年収を110万円以下に抑える必要がありますね。

106万円の壁(社会保険料)

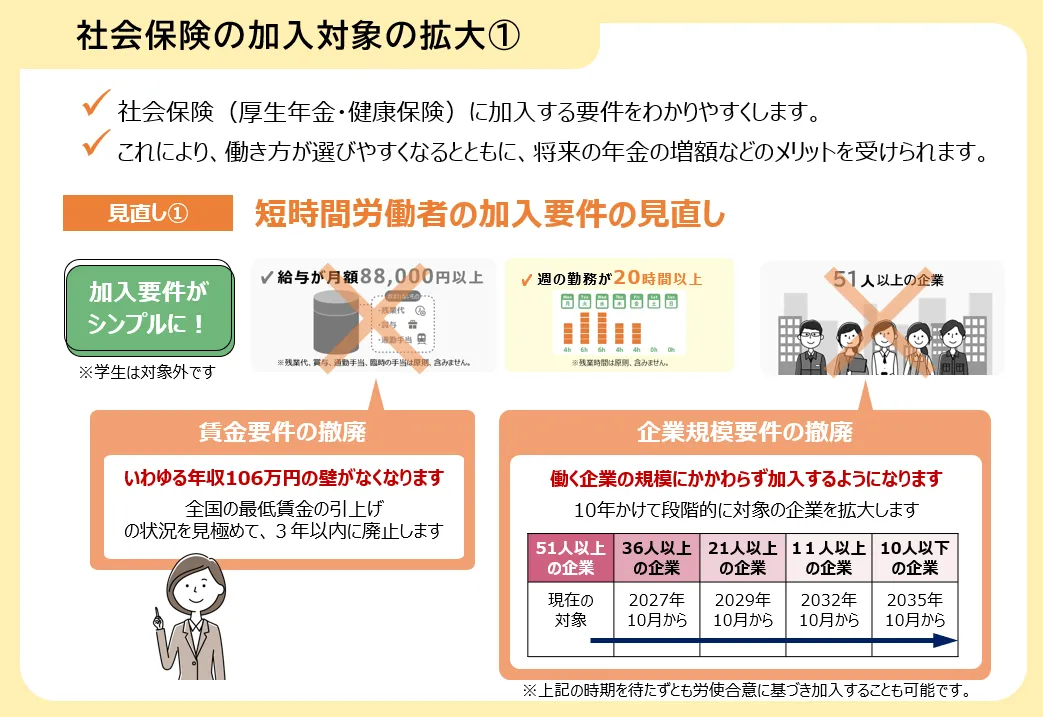

年収106万円の壁を超えると社会保険の加入になると言われていますが、その他にも条件(例:週20時間以上)があります。

今回の場合、週12時間の勤務のため、条件に合いません。

従って、106万円の壁(社会保険加入)は対象外ですので気にしなくてもOK!

また、今後は社会保険加入の106万円の壁は撤廃されることが決まっているため、「週の勤務時間(20時間)」のみが社会保険加入判断の基準となります。

【出典】厚生労働省|年金制度改正法が成立しました

年収131万円の場合

夫がサラリーマンや公務員の場合、夫は厚生年金の第2号被保険者ですが、その配偶者(妻)は第3号被保険者とされています。

何がいいかって、この第3号被保険者は保険料の自己負担が無料で国民年金に加入できているんです!!!

国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といいます。

【出典】日本年金機構|第3号被保険者

また夫は会社の健康保険組合に加入していますが、その扶養者も保険料負担なしで加入することができます(被扶養者)。

<被扶養者の収入の基準>

- 同居している場合:対象者の年収が130万円(60歳以上または障害者は180万円)未満で、被保険者の収入の2分の1未満であること。年間収入とは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間見込み収入額のことをいいます。

- 別居している場合:対象者の年収が130万円(60歳以上または障害者は180万円)未満で、かつ、その額が被保険者からの仕送額より少ないこと。

【出典】東京薬業健康保険組合|家族の加入について

上記はとある健康保険組合の例ですが、どこの健保もほぼ同じ基準を設けていると思います。

このように妻の年収が130万円を超えると、厚生年金・健康保険共に夫の扶養からも外れてしまうため、妻自身で

- 国民年金保険(またはパート先職場の厚生年金保険)

- 国民健康保険(またはパート職場の健康保険組合)

に加入する必要があるのです。

年収にもよりますが、社会保険料(厚生年金保険料と健康保険料)は、少なくとも月15,000円程度はかかります。年額で約20万円です。

【参考】保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)、令和7年度保険料額表(令和7年3月分から)

つまり、年収131万円の場合、手取りは年額110万円ほどとなってしまうのです。

ただし、今後は年収130万円の判断基準が見直される予定ですので、突発的な残業等で収入が増えて130万円を超えたとしても、すぐさま夫の扶養から外れるということにはならない見込みです。

詳しくは以下の記事で解説しています。

-

-

『年収の壁』と基礎控除の関係性:住民税/所得税/社会保険の壁を理解せよ

続きを見る

このように、年収130万円超よりも、年収129万円の方が手取りが多い傾向にありますので、もし130万円を超える場合には正社員や応援ナース等で160万円を超える働き方がおススメです!

-

-

応援ナースを実体験してみたメリット・デメリットを解説|実際の給料や働き方は?

続きを見る

働き方は年収の壁を参考にしよう!

実は「年収のみ」に関係しているのは130万円(夫の社会保険の扶養)の壁だけなんです。

各年収の壁と最適な働き方はこちら!

年収110万円以内の完全扶養内なら単発のバイト・派遣

所得税も住民税も払いたくない。

健康保険料や厚生年金保険料も払いたくない。(夫の社保扶養内)

あなたが上記のようにお考えでしたら、年収は110万円を絶対に超えてはいけません。

1級地なら110万円、2級地なら106.5万円、3級地なら103万円

そうすることで所得税・住民税は非課税ですし、夫の社会保険上の扶養にも入れているため、非常によい働き方です!

パートで長期契約になってしまうと、シフト等の関係で簡単に超えてしまうことが予想されます。

従って、この場合に最適な働き方はズバリ、

- 単発のバイト・派遣

でしょうね。この働き方を選べば完全扶養内が目指せますので全然難しくありませんよ~。

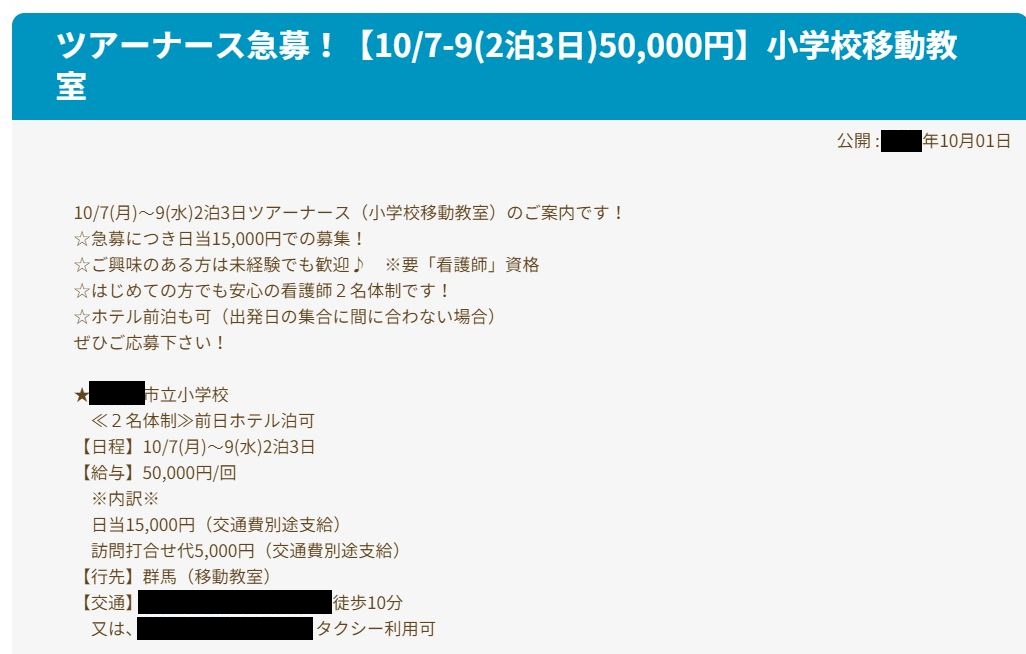

例えば、こんな働き方が可能です♪

- 時給2,000円で単発の健診センター(6時間×月2回)

- 単発のツアーナース(2泊3日で5万円)

- 上記で合計の月収は7.4万円(年収88.8万円)

<単発求人の例>

ナースパワーより

看護師の求人サイトはマイナビ看護師、ナースパワー、MCナースネット等々、多数存在しています。

そんな中でも利用者の評判が高く、単発のバイト・派遣求人を取り扱っているナースパワーが一番おススメ!

\ 扶養内の単発バイト・派遣なら /

-

-

看護師の副業って実は皆やってる⁉︎おすすめの稼げる働き方6選

続きを見る

ツアーナースの様子

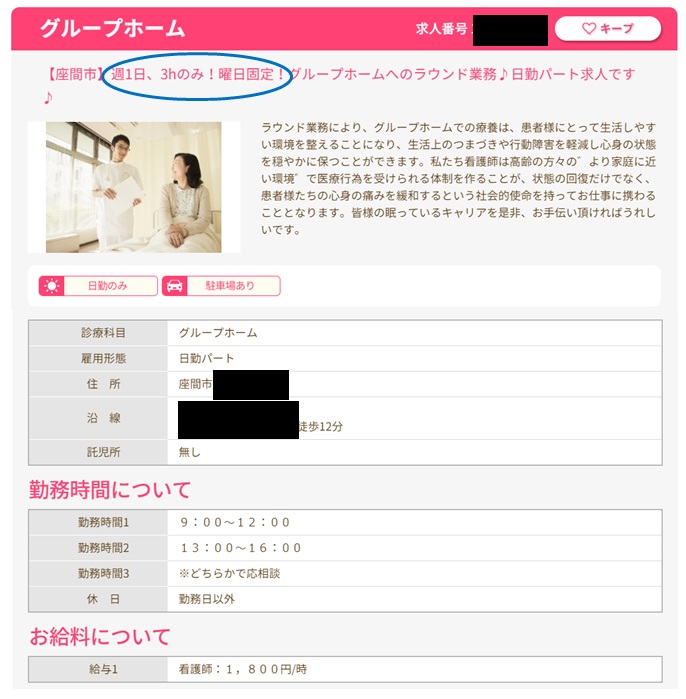

年収110~130万円の社保扶養内なら長期のパート看護師

住民税は仕方ないけど、健康保険料や厚生年金保険料は払いたくない。(夫の社保扶養内)

あなたが上記のようにお考えでしたら、年収130万円の壁(社会保険の扶養)は絶対に超えないようにしましょう!

この場合、もちろん前述の単発バイト・派遣でも構いませんが、中長期のバイト・パートも選択肢に入ります。(週3~4回程の勤務)

- 時給1,300円で家の近くの介護付有料老人ホーム

- 1回6時間勤務で週3回(月72時間)

- 月収は9.36万円(年収112.3万円)

中長期のパート求人を探すのであればこちらもナースパワーが最適です。扶養内の働き方にも強く、求人数も圧倒的に多いため、あなたにピッタリの働き方が見つかりやすいと思います☆

年収130万円を超えるなら正社員か応援ナース(扶養外)

ヤバイ…パートで年収130万円を超えてしまう…。

そんなあなたは是非、福利厚生の充実している正社員や応援ナースを目指しましょう。

応援ナースについては別の記事で具体的な働き方や月収について解説していますので、併せてご覧になってみてください~♪応援ナースは夫の転勤等にも対応できるため、非常に柔軟かつ高収入な働き方ですよ。

-

-

応援ナースを実体験してみたメリット・デメリットを解説|実際の給料や働き方は?

続きを見る

中途半端に130万円を超える場合、夫の社会保険上の扶養から外れてあなた自身で健康保険料や年金保険料を支払う必要があります。手取りとしてはガクっと落ちてしまうでしょう・・・。

それならば、福利厚生・ボーナス・有給休暇・時短制度、等が充実している正社員を目指し、年収160万円以上を目指してください。

正社員の求人を豊富に取り扱っている求人サイトは

のいずれかでしょうか。

いずれのサイトも幅広い正社員求人を保有していますので、どちらかお好きな方をご利用いただければよいと思います。

両方利用した私の個人的な意見を述べさせていただくと・・・

通常の病院、クリニック、老人入所施設、訪問看護で正社員を目指すならナースパワーがよいと感じます。理由は手厚さや丁寧さ、求人数の豊富さです。

マイナビ看護師を利用するとすれば、以下の正社員を目指したい場合です!

- 保育園

- 企業内看護師

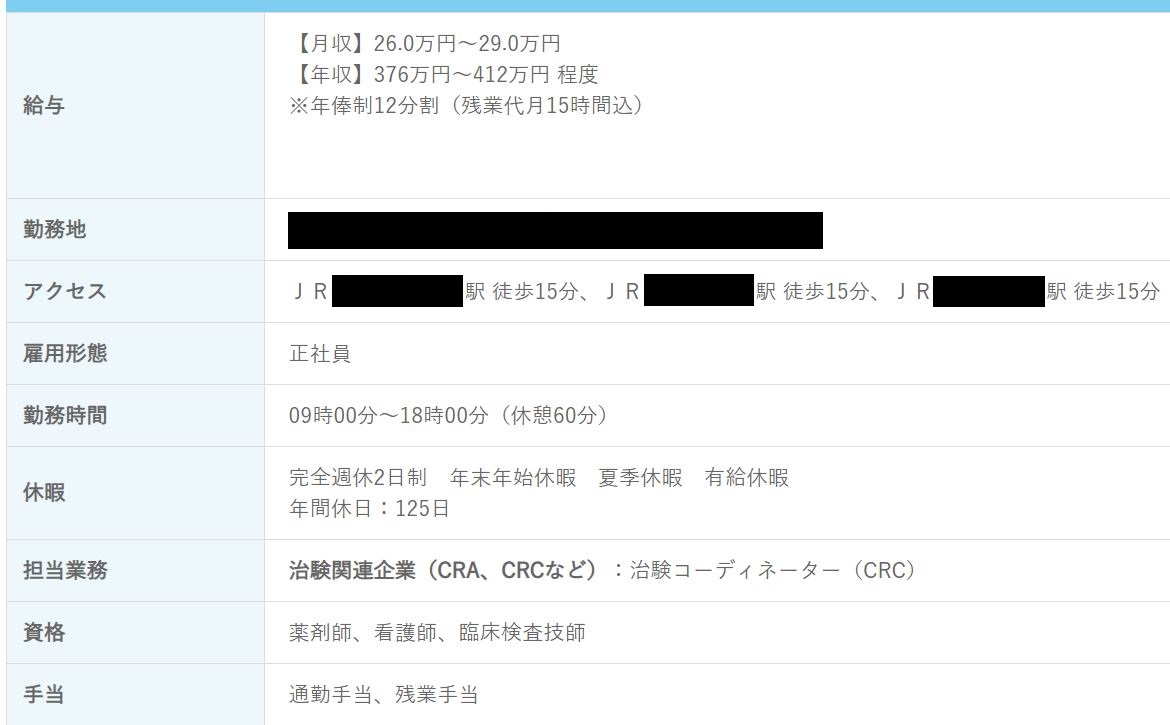

- 治験関連企業(CRAやCRC)

企業内看護師

治験関連企業

マイナビ看護師より

企業内看護師やCRA/CRCの求人って実は非常にレア。そんなレア求人をいつでもある程度保有しているのがマイナビ看護師の強みではないでしょうか。

新型コロナウイルスの影響を受け、企業を中心に在宅ワークが整備されています。もし正社員として在宅ワークの多い職場を探したい場合にも最適!

-

-

看護師の在宅ワーク求人!?在宅率別の3種類を徹底解説

続きを見る

こうしたレア求人はナースパワーでは取り扱っていませんので、上記の正社員を選択肢に入れたいならマイナビ看護師を利用してみてください♪保育園の求人もナースパワーより豊富です。

転職サイトの比較や実体験については以下の記事で解説していますので、併せてご覧になってください。

-

-

看護師の正社員向け転職サイトを求人・職種別に整理:実体験の評判は?

続きを見る

まとめ

本記事のまとめ

- 年収の壁で大事なのは130万円の壁

- その他の壁は対処法がある(例:所得控除等)

- 年収110万円までの完全扶養内なら「単発のバイト・派遣」

- 年収1130万円までなら「長期のパート」

- 年収130万円を超えるなら「正社員」か「応援ナース」

各年収の壁を理解することで、少しでも視野が広がったと感じていただけたなら本望です!あなたにピッタリの働き方を探していただき、今後の人生のお役に立てれば嬉しく思います☆

★今回の記事内で紹介したリンクなどはこちら★

税制・節税について

-

-

『年収の壁』と基礎控除の関係性:住民税/所得税/社会保険の壁を理解せよ

続きを見る

看護師の働き方について

-

-

応援ナースを実体験してみたメリット・デメリットを解説|実際の給料や働き方は?

公式サイトはこちら

\単発から正社員転職も豊富/

- ナースパワー公式サイト:https://www.nursepower.co.jp/

\正社員なら保育園から企業まで幅広い/

- マイナビ看護師公式サイト:https://kango.mynavi.jp/

登録後に知らない番号から電話があっても担当者さんなので出るようにしましょう。

-

-

看護師の正社員向け転職サイトを求人・職種別に整理:実体験の評判は?

続きを見る