本記事では、所得控除のうち「基礎控除」について解説していきます。

本記事執筆時点の注意事項

令和7年度の税制改正によって、2025年12月1日より基礎控除の増額が決定しました。本記事は令和7年度税制改正(2026~2027年)における内容です。

また、次回の税制改正によって、さらに基礎控除が拡大する見込みです。

所得控除って何…?って方は以下の記事から読み進めていってみてください。税金の計算の流れをわかりやすく解説しています♪

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

また、本記事は基礎控除に付随する『年収の壁』についても理解を深めてもらえる内容としています。

実は『年収の壁』と一言で言っても、主なものは

- 住民税における壁(約110万円)

- 所得税における壁(160万円)

- 社会保険料における壁(106万円と130万円)

- 配偶者側における壁(160万円と201.6万円)

の4種類があり、それぞれ金額も異なっています。

今回の記事は、「あなた(妻)がパート・アルバイト」、「夫がサラリーマンまたは公務員(年収300〜900万円)」の場合を想定しています。

妻と夫は逆でも成り立ちます。

税金(住民税と所得税)における壁

まずは、パートで働く妻側の住民税と所得税といった税金に関する壁を理解していきましょう。

110万円の壁:住民税発生

正しく理解するなら?

- 「合計所得金額が自治体の非課税基準額を超える場合」に住民税が発生する

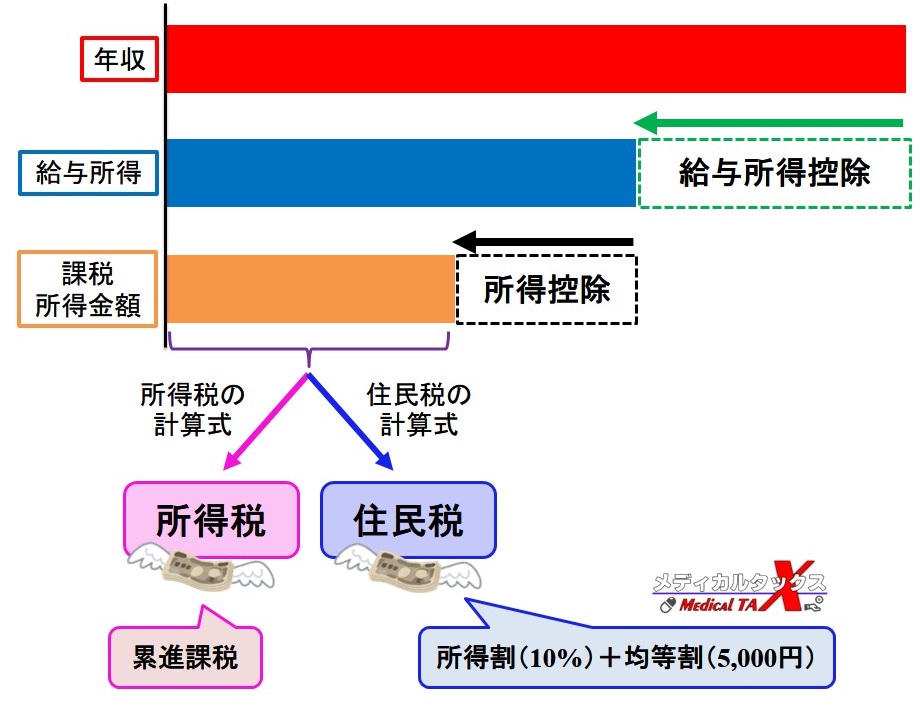

まず第一の壁は年収110万円、住民税発生の壁です。正確には「合計所得金額」が関与してますので、これについて詳しく紹介しますね。

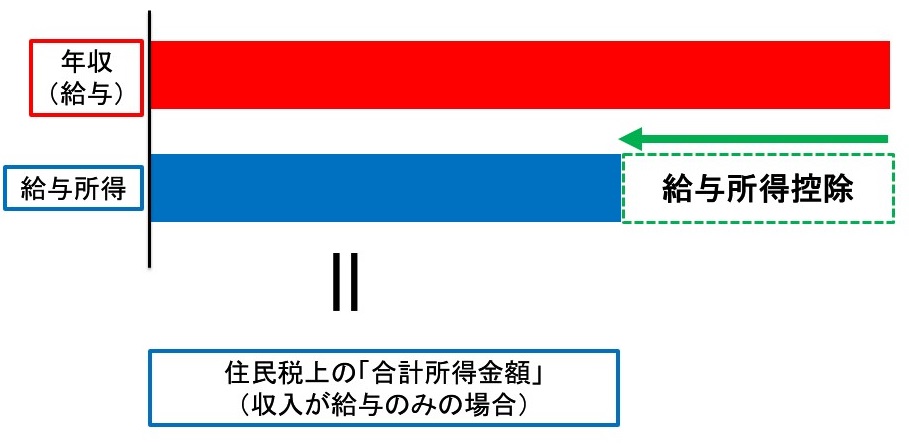

通常、正社員・パート・派遣の場合、収入は「給与」として支払われますが、一旦、「給与所得控除」と呼ばれる経費を差し引き、「給与所得」が算出されます。あなたの収入が給与のみの場合、「給与所得=合計所得金額」です。

そして給与所得控除は「年収」を基準にして以下の計算式で決まっています。

| 年収(給与等の収入金額) | 給与所得控除額 |

| 190万円以下 | 65万円 |

| 190万円超、360万円以下 | 収入金額×30%+8万円 |

| 360万円超、660万円以下 | 収入金額×20%+44万円 |

| 660万円超、850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

※引用:【国税庁】No.1410 給与所得控除

例えば、下表の左のような年収(給与のみ)の場合、給与所得控除はいずれも55万円のため、合計所得金額は右の額になります。

| 年収 (給与のみの場合) |

- 給与所得控除 | = 合計所得金額 |

| 110万円 | 65万円 | 45万円 |

| 106.5万円 | 65万円 | 41.5万円 |

| 103万円 | 65万円 | 38万円 |

さて、このように算出した合計所得金額が各自治体の設定している非課税基準額を超えた場合、住民税が発生します。

非課税基準額は地域の級地区分(3区分)によって異なるのですが、通常、都市部にお住まいでしたら非課税基準額は45万円のため、給与年収110万円までなら住民税は発生しません。

| 級地区分 | 主な該当自治体など | 非課税基準額 |

| 1級地 | 東京23区、大阪市、横浜市など (例:練馬区) |

45万円 |

| 2級地 | 県庁所在地、中核市など (例:群馬県前橋市) |

41.5万円 |

| 3級地 | 町村部、小規模な市など (例:北海道北見市、三条市) |

38万円 |

※参考:Wikipedia:級地制度

これがまず1つ目の年収の壁、住民税に関係するものです。基本は年収110万円ですが、お住まいの自治体によって異なることも覚えておきましょう。

住民税に関する壁はココだけです。

基礎控除とは

基礎控除は、「生活維持のため最低限の収入には課税しない」といった観点から創設された所得控除の一種です。所得控除の中でも、ほぼすべての人に該当する控除枠ですね。

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

昔は全国民一律に同額の控除額(2019年末までは所得税で38万円、住民税で33万円)でしたが、2020年からは年収(合計所得金額)に応じた控除額に変更されました。

また、昨今の物価高に鑑みて、2025年から基礎控除額が引き上げられています!

過去の基礎控除額は割愛しますが、2025年~2026年の控除額は下表の通りです。収入が給与のみの場合、「合計所得金額=給与所得」となります。

| 合計所得金額 | 所得税の 基礎控除額 |

住民税の 基礎控除額 |

| 132万円以下 | 95万円 | 43万円 |

| 132万円超 336万円以下 | 88万円 | |

| 336万円超 489万円以下 | 68万円 | |

| 489万円超 655万円以下 | 63万円 | |

| 655万円超2,350万円以下 | 58万円 | |

| 2,350万円超2,400万円以下 | 48万円 | |

| 2,400万円超2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | 0円(なし) | 0円(なし) |

※引用:【国税庁】No.1199 基礎控除

※2027年にはさらに引き上げが予定されています。

所得税と住民税で控除の額が異なっていますが、ここではあまり気にしなくてOKです。

160万円の壁:所得税発生

正しく理解するなら?

- 「課税所得金額が1,000円以上の場合」に所得税が発生する

【出典】国税庁|No.2260 所得税の税率

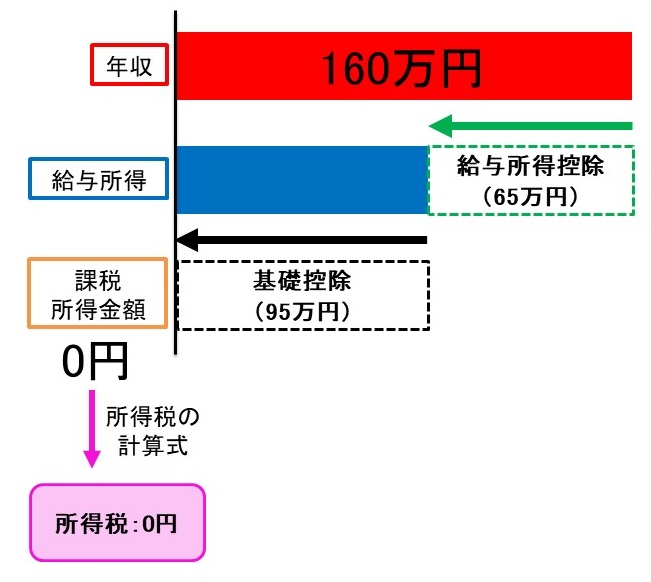

過去は「年収103万円の壁」と言われていたラインが所得税発生の年収の壁で、現在は「160万円」です。

先ほどの110万円の壁に「給与所得(下図の青枠)」が出てきましたが、そこから所得控除(黒枠)を引いた残りの額が課税所得金額(オレンジ枠)と呼ばれるものです。

この課税所得金額を元にして

所得税と住民税

が算出されていきます。

住民税は課税所得金額が0円でも前述の合計所得金額が自治体基準額を超えていれば発生する

つまり、所得税に関しては課税所得金額が0円なら税金は一切発生しません。また1,000円未満は切り捨てのため、1〜999円でも所得税は発生しません。

このライン(年収の壁)が年収160万円というわけです。

年収160万円の場合、給与所得控除は前述の表に従い「65万円」ですので、給与所得は95万円となります(160万円-65万円)。

続いて給与所得から所得控除を差し引きますが、極端な収入がない限り全員に適用される所得控除として先ほどの「基礎控除」がありましたよね。

基礎控除は年収・所得によって変動がありますが、合計所得金額が132万円以下の場合は95万円です。

つ・ま・り、

「年収160万円-給与所得65万円-基礎控除95万円」で課税所得金額は0円!

課税所得金額が999円までは全て切り捨てのため、0円と同義

所得控除には基礎控除以外にも

- 社会保険料控除:全額

- 生命保険料控除:最大12万円

- 地震保険料控除:最大5万円

- 小規模企業共済等掛金控除(iDeCo等):27.6万円(専業やパートのみの場合)

がありますので、もしあなたが上記の所得控除に該当する場合、160万円以上年収があったとしても所得税は発生しないかもしれませんよ。

例えば、年収180万円だとしても、iDeCoを満額(27.6万円/年)やっていれば・・・

- 年収180万円-給与所得控除65万円-小規模企業共済等掛金控除27.6万円-基礎控除95万円=課税所得金額はマイナス7.6万円

つまり、課税所得金額は0円と同義ですので所得税は発生しません。

基礎控除以外の所得控除が何もない場合、所得税発生の壁は年収160万円で間違いありませんが、もしあなたが生命保険やiDeCoをやっている場合、もう少し上の年収を目指すことも可能になりますね!

-

-

【図解】iDeCoの節税効果やメリット・デメリットについて解説するで!

続きを見る

所得控除の種類や概要については以下の記事でまとめています☆

-

-

所得控除と税額控除の一覧表|節税するならまずはコレから!

続きを見る

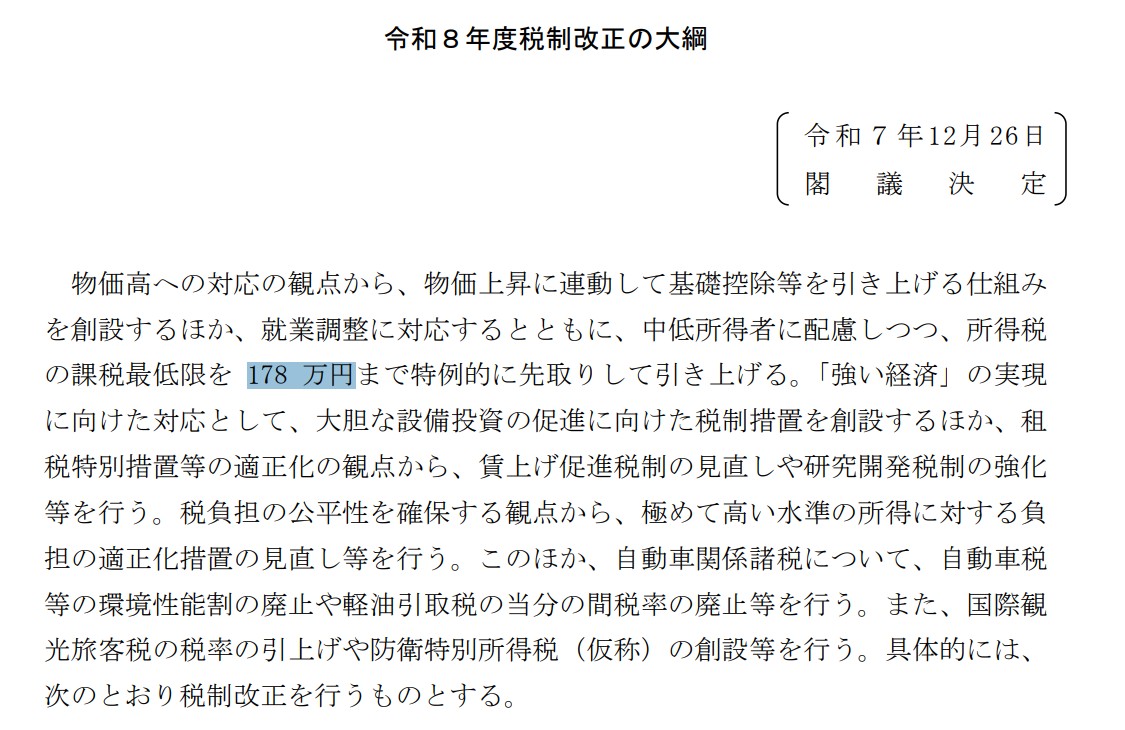

今後は178万円の壁になるかも?いつからかは未定

2025年12月18日、高市首相と国民民主党の玉木代表が、所得税の年収の壁を178万円への引き上げることを正式に合意しました。

その後、2026年12月26日に公表された令和8年度税制改正大綱にも明記されましたが、実際にいつから適用されるかについては未定です。

財務省|税制改正の概要>令和8年度税制改正の大綱

社会保険における壁

続いて、パートで働く妻の社会保険の壁についてです!

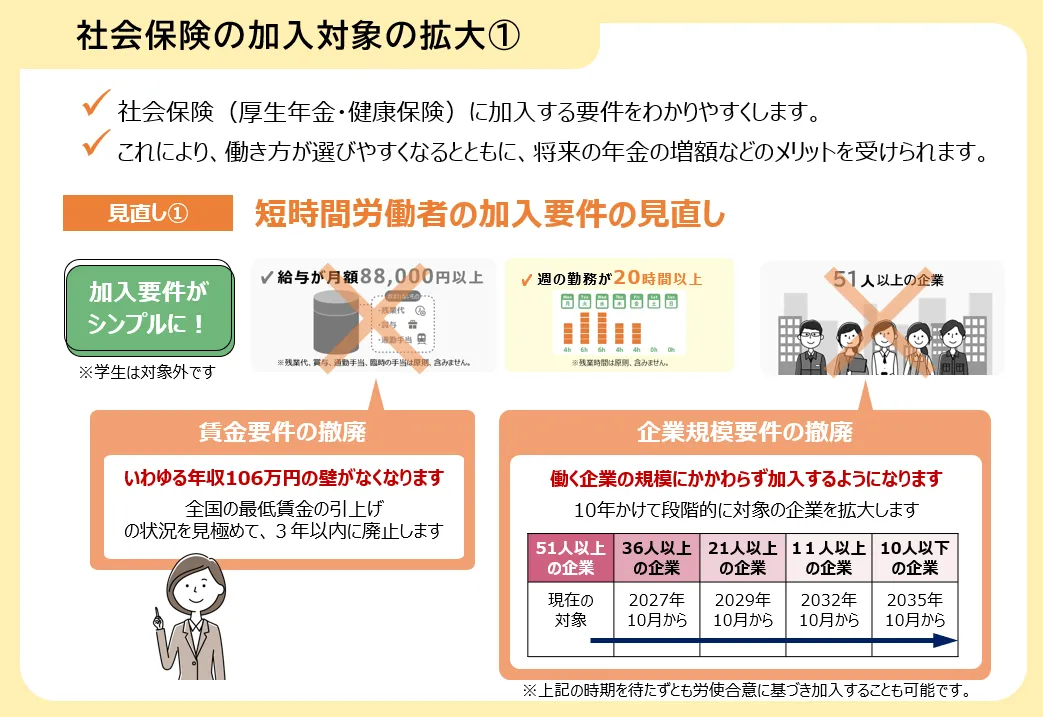

社会保険の壁には106万円と130万円があります。

ちなみに、2026年10月頃には106万円の壁はなくなる予定です。

厚生労働省|年金制度改正法が成立しました

また、130万円の壁の判定基準も2026年4月頃には変更される見込みです。

PR社労士・行政書士事務所|2026年4月から「130万円の壁」が変わる!労働契約を基準とする新ルールについて

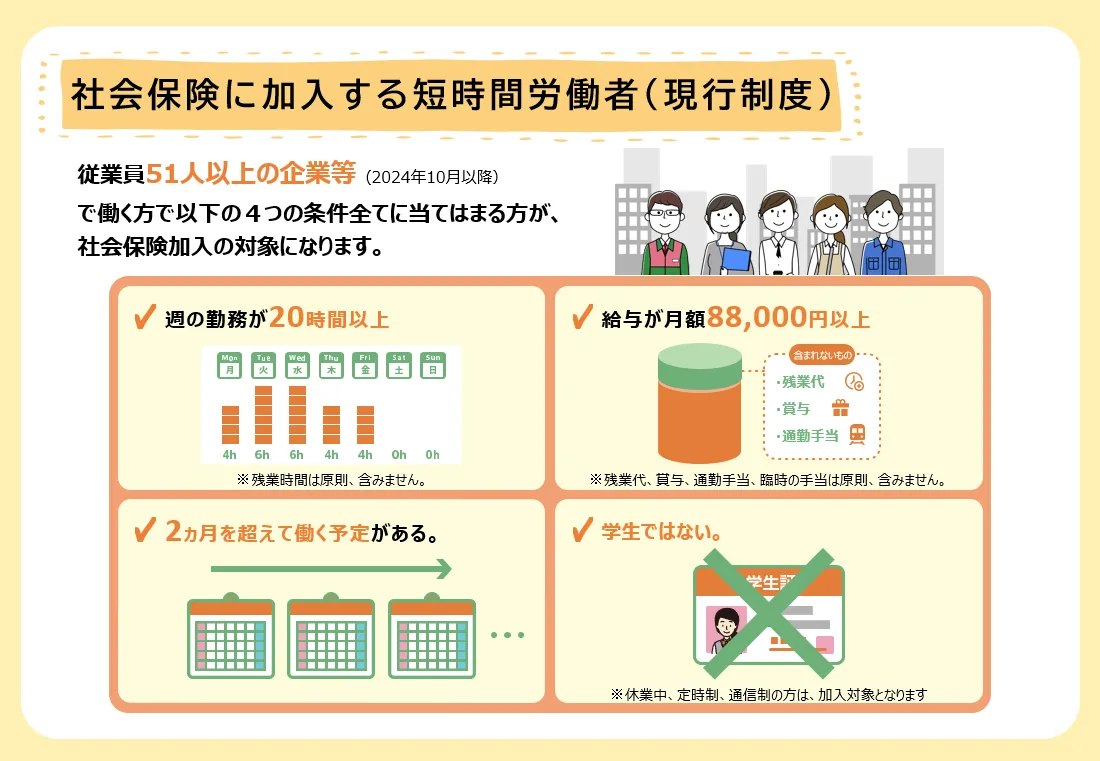

年収106万円の壁:社会保険料が発生する可能性がある

正しく理解するなら?

以下の5条件全てに該当する場合、パートの妻の社会保険料(厚生年金・健康保険)が発生する。※

- 従業員数51人以上の勤め先に勤務している

- 週の勤務が20時間以上

- 給与が月額8.8万円以上 ⇒ 年収の目安が約106万円(105.6万円)

- 2か月を超えて働く予定がある

- 学生ではない

【出典】厚生労働省|社会保険適用拡大特設サイト、社会保険の加入対象の拡大について

※勤務時間・勤務日数が常時雇用者の4分の3未満の場合

2017年4月より、アルバイトや派遣に従事する労働者の社会保険(厚生年金保険・健康保険)への加入が必須となりました。

現在、社会保険の加入対象者の条件の一つに「月額賃金8.8万円以上」というものがあり、これを年収に換算すると約106万円です。

ですので、年収106万円だからといって社会保険への加入が必須というわけではありません。上記の全ての条件に合致する場合にのみ加入ですね。

しかし、今後は社会保険加入条件緩和に伴い、106万円の壁は撤廃されることが決定しています(時期は未定なものの、2026年10月頃と予想)。

【出典】厚生労働省|年金制度改正法が成立しました

つまり、「週20時間の勤務」のみが社会保険加入の分岐点になるということですね。

社会保険に加入となると、もちろん月々の厚生年金保険料や健康保険料は自分で支払うことになります。

もし加入条件に合致して社会保険の加入者となると、こんなことが発生します。

- 社会保険料(厚生年金保険料と健康保険料)が発生:月1.5万円ほど

- 次項で解説する夫の社会保険上の扶養から外れる(外れた場合、次項の130万円の壁は気にする必要がない)

【参考】保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)、令和7年度保険料額表(令和7年3月分から)

なので妻が夫の社会保険上の扶養(厚生年金の第3号被保険者、健康保険組合の被扶養者)であるなら、なるべく106万円の壁や週の労働時間の条件は避けて余計な出費は控えましょう!

先ほどの条件の一つでも該当しなければ加入しなくてもよいため、回避しやすい条件としてはこんな感じでしょうか。

- 週の労働時間を20時間未満にする(例:1日6時間×3日 or 1日8時間×2日)

- 雇用期間を2か月未満とする(例:短期派遣や短期バイト)

年収130万円の壁:夫の社会保険上の扶養から外れる

正しく理解するなら?

妻の年収(見込み額)が130万円以上なら、夫の

- 年金制度上の第3号被保険者から外れる

- 健康保険上の被扶養者から外れる

正確には見込み額のため、前年度や直近3か月が判断基準。また非課税収入(交通費など)も含む。

これは妻の年収(交通費含む)がそのまま判断基準です!

夫がサラリーマンや公務員の場合、夫は厚生年金の第2号被保険者ですが、その配偶者(妻)は第3号被保険者とされています。

何がいいかって、この第3号被保険者は保険料の自己負担が無料で国民年金に加入できているんです!!!

国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といいます。

【出典】日本年金機構|第3号被保険者

また夫は会社の健康保険組合に加入していますが、その扶養者も保険料負担なしで加入することができます(被扶養者)。

<被扶養者の収入の基準>

- 同居している場合:対象者の年収が130万円(60歳以上または障害者は180万円)未満で、被保険者の収入の2分の1未満であること。年間収入とは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間見込み収入額のことをいいます。

- 別居している場合:対象者の年収が130万円(60歳以上または障害者は180万円)未満で、かつ、その額が被保険者からの仕送額より少ないこと。

【出典】東京薬業健康保険組合|家族の加入について

上記は東京薬業健康保険組合の例ですが、どこの健保もほぼ同じ基準を設けていると思います。

このように妻の年収が130万円を超えると、厚生年金・健康保険共に夫の扶養からも外れてしまうため、妻自身で

- 国民年金保険(またはパート先職場の厚生年金保険)

- 国民健康保険(またはパート職場の健康保険組合)

に加入する必要があるのです。

これまた結構な額になってしまいますね・・・。前述の通り、月1.5万円(年間20万円程度)の社会保険料を支払わないといけなくなってしまいます。

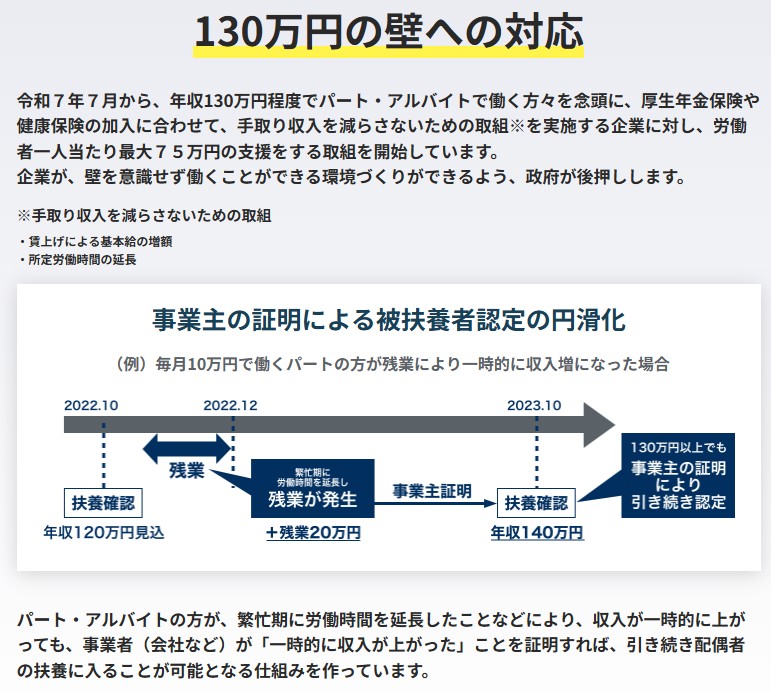

なお、2023年10月から始まった「年収の壁・支援強化パッケージ」では、繁忙等が理由で意図せずに130万円を超えた場合、事業者の証明があれば引き続き被扶養認定が継続できることになりました!

内閣官房内閣広報室|いわゆる「年収の壁」対策

さらに2026年4月からは、社会保険(健康保険・厚生年金)の扶養認定基準である「130万円の壁」の判定基準が、これまでの「実績ベース」から「労働契約ベース」へと大きく変わります。

PR社労士・行政書士事務所|2026年4月から「130万円の壁」が変わる!労働契約を基準とする新ルールについて

主な変更点については下表にまとめてみました。

| 現行制度(2026年3月まで) | 新制度(2026年4月から) | |

| 扶養認定の年収 | 130万円未満 | 130万円未満 |

| 判定の主な基準 | 過去の収入実績や直近の給与明細 | 労働契約(雇用契約書など)の内容 |

| 計算の根拠 | 前年度年収や直近3か月の平均月収×12など | 契約上の時給・労働時間・日数・諸手当 |

| 残業代の扱い | 原則として含まれる(実績に含まれるため) | 原則として含まない (※契約外の場合) |

| 一時的な収入増 | 連続すると扶養を外れるリスクが高いが、 年収の壁・支援強化パッケージで 事業主証明があれば扶養継続可 |

契約内容の範囲内なら、 一時的な超過による収入増でも扶養は外れない |

| 交通費 | 収入に含まれる | 収入に含まれる(契約に明記されるため) |

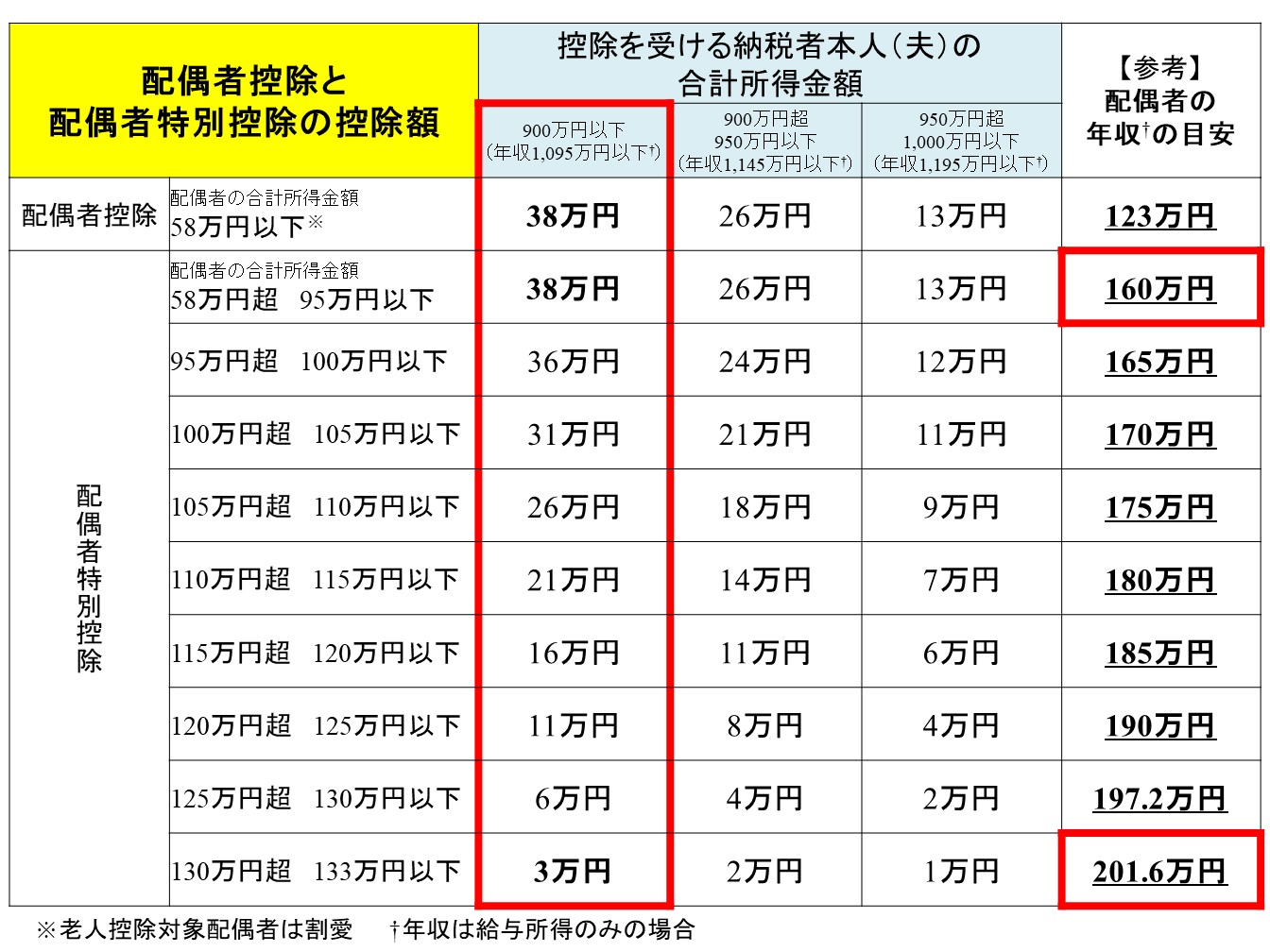

では最後に160万円と201.6万円の壁!これはあなた側ではなく、夫側の配偶者控除に関係する壁です。

年収160万円と201.6万円の壁:夫側の配偶者(特別)控除が減額・消滅する

正しく理解するなら?

パートで働く妻の合計所得金額が

- 95万円を超えると夫の配偶者特別控除38万円が減額となり、

- 133万円を超えると夫の配偶者特別控除が0円となる。

※夫の年収が1,120万円以下(合計所得金額900万円以下)の場合

【出典】国税庁|No.1191配偶者控除、No.1195配偶者特別控除

夫側の所得控除の一つに「配偶者控除」や「配偶者特別控除」と呼ばれるものがあり、これは夫と配偶者(妻)の合計所得金額によって変動します(最大38万円から0円まで)。

下表にまとめていますが、最大の控除額である38万円を適用できるラインが年収160万円(合計所得金額95万円)というわけです。

年収160万円(給与のみの場合)ー給与所得控除65万円=合計所得金額95万円

-

-

配偶者控除・配偶者特別控除ってなんや?節税効果を解説するで

続きを見る

そして配偶者特別控除が消失するラインが年収201.6万円(合計所得金額133万円超)ですね。

夫の所得税率が10%(年収500万円前後なら所得税率10%が多い)、住民税率10%とすると、配偶者特別控除38万円を適用すれば、

- 38万円×20%=7.6万円/年

の節税効果を得ることができます。

ただ、世帯で考えればそこまでの負担額ではないため、あまり160万円と201.6万円の壁は気にしなくて良いと考えます。

年収の壁のまとめ:図表

以上、今回は主な年収の壁として、以下の4種類と共に、所得控除のうち「基礎控除」を解説しました。

- 住民税における壁(約110万円)

- 所得税における壁(160万円)

- 社会保険料における壁(106万円と130万円)

- 配偶者側における壁(160万円と201.6万円)

下表が記事で紹介した年収の壁のまとめです。

| 年収の壁 | 種類 | 対象者 | どうなる? |

| 106万円 | 社会保険 | パートの妻 | 社会保険料発生 (年収以外にも週の労働時間など条件多数あり) |

| 110万円 | 住民税 | 住民税発生 (自治体によっては103万円や106.5万円の場合あり) |

|

| 130万円 | 社会保険 | 配偶者(夫)の扶養から外れて 社会保険料発生 |

|

| 160万円 | 所得税 | 所得税発生 | |

| 夫 | 夫の配偶者特別控除が減額 | ||

| 201.6万円 | 夫の配偶者特別控除が消滅 |

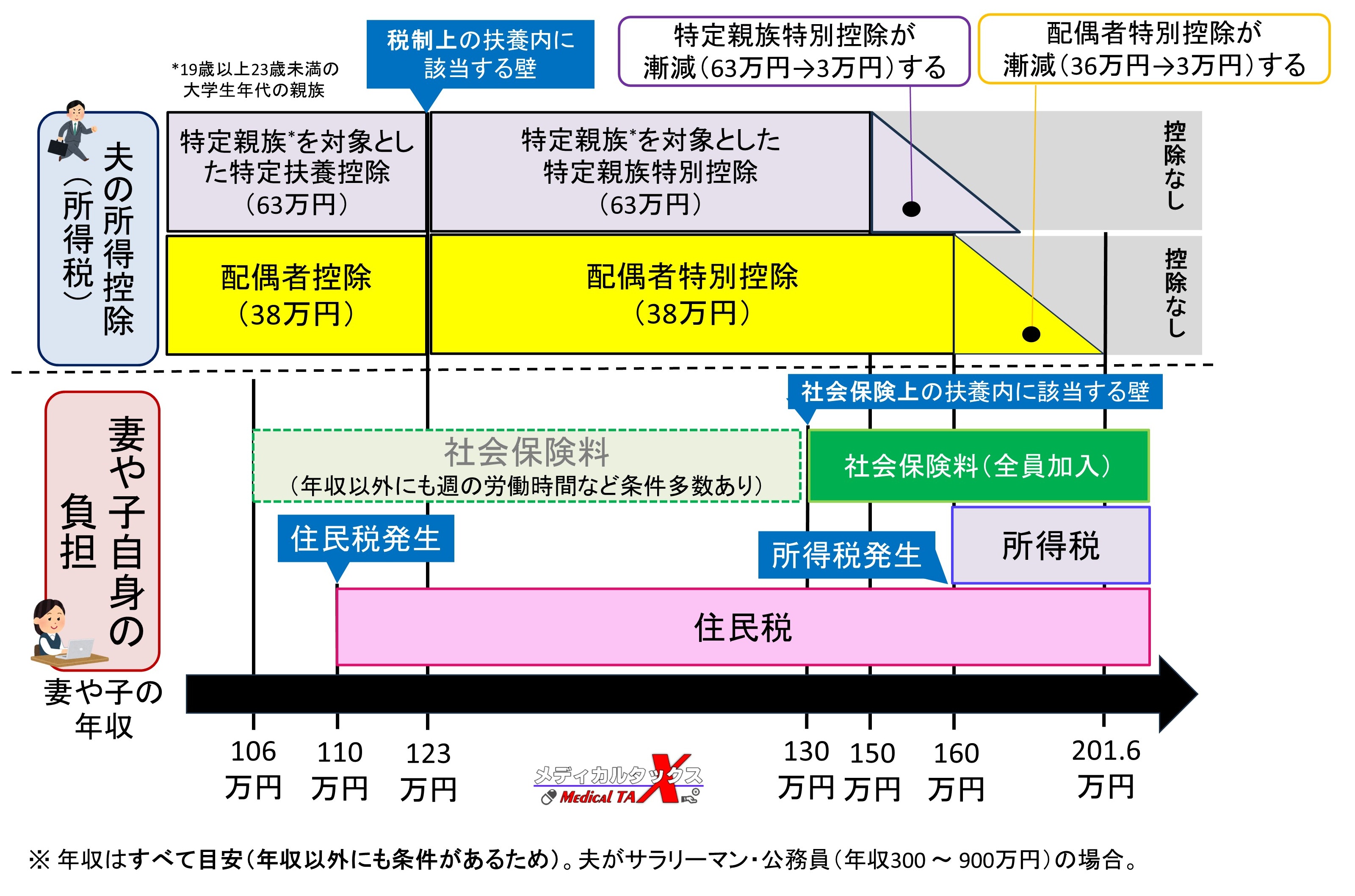

本記事では割愛しましたが、特定扶養控除(特定親族特別控除)も含めて図にまとめるとこんな感じです。

年収の壁は基礎控除と密接に関係しています。

今後、所得税発生の年収の壁のさらなる引き上げ(160万円→178万円)も予定されてます。

以上、今回は基礎控除を中心に、主な年収の壁について解説しました♪

基礎控除以外の他の所得控除については、以下の記事に一覧表を載せているので、気になる方はぜひご確認くださいませ!

-

-

所得控除と税額控除の一覧表|節税するならまずはコレから!

続きを見る

節税・保険に関して悩みがあれば無料でFPに相談!

貯蓄もできて節税もできる保険を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険と関係ないiDeCoやNISAや、相続対策のことも詳しいので、もし節税・投資や保険について色々勉強したいことがあれば何でも気軽に無料で相談可能ですよ。

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説