本記事では所得控除のうち「ひとり親控除」と「寡婦控除」について解説していくで!

所得控除ってなんぞ!?ってキミは下の記事から読み進めていってや~!税金の計算について解説してるでな。

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

元々、寡婦控除・寡夫控除の2種類があって、これは戦争未亡人に対する優遇制度として設立されとったんや。

寡婦:配偶者(夫)と死別または離別

昨今、一度も結婚しとらんくても一人親でお子さん育ててる家庭も多くある。そんな人たちは寡婦控除は適用できひんかったんや。。

この不公平を是正するために2020年から新たに設立されたんが「ひとり親控除」って呼ばれるもんや。

それに伴い、今まであった寡夫控除は無くなって、「寡婦控除」のみにされたよ。

両者はかなーり似とるから混同するかもしれん。今回の記事では両者の概要と違いについて一覧表を用いて解説していくで!

ひとり親控除とは

まずは「ひとり親」の定義について説明するで。国税庁のHPには定義が載ってたわ。

「ひとり親」とは、現に婚姻をしていない者又は配偶者の生死の明らかでない一定の者

のうち、次に掲げる要件を満たすものをいいます。

- その者と生計を一にする子(他の者の同一生計配偶者又は扶養親族とされている者を除き、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が 48 万円以下のものに限ります。)を有すること。

- 合計所得金額が 500 万円以下であること。

- その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと。

婚姻せずに子(所得制限あり)がおって、当事者の所得が500万円以下、かつ事実婚がない場合に適用できるっちゅうわけやな。シングルマザーでもシングルファザーでも適用可能や。

当事者の所得が500万円ってことは、給与所得のみの人やったらだいたい年収650万円がラインちゃうかな。

年収650万円の場合、給与所得控除174万円を引くと、給与所得は476万円ってことになるで。計算方法については以下の記事を参考にしてみてな♪

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

あと、子については扶養に入ってる必要はなく、あくまで「生計を一」にしとれば適用できるよ。ただし、子の所得制限48万円があるから、バイトやっとる子の場合には注意が必要やな。

んで、ひとり親に該当すれば、所得税における所得控除額は「35万円」や。

住民税の所得控除額は30万円(2021年度より)

寡婦控除とは

続いて寡婦控除や。これも定義が国税庁に載っとる。

寡婦とは、原則としてその年の12月31日の現況で、いわゆる「ひとり親」に該当せず、次のいずれかに当てはまる人です。納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

- 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人。なお、この場合は、扶養親族の要件はありません。

【出典】国税庁|No.1170 寡婦控除

基本的にはひとり親控除が優先されるけど、それに該当しない場合、寡婦控除の適用とされるってわけやな。しかもこっちはシングルマザーのみしか適用できひん。シングルファザーはひとり親控除しか適用できひんのや。

寡婦控除の当事者の所得ラインはひとり親控除と同じく所得500万円や。

あと違う点は「子」ではなく「扶養親族」ってことやな。なのでこっちの方が範囲が広い。

夫と離婚してる場合には扶養親族でないとアカンけど、夫と死別した場合には扶養親族でなくてもOKや。

んで、ひとり親に該当すれば、所得税における所得控除額は「27万円」や。

住民税の所得控除額は26万円

ひとり親控除と寡夫控除の一覧表:併用は不可

上記でも解説した通り、基本的にはひとり親控除の方が控除額が大きいし、優先される。従って、併用はできひん。

所得控除額

- ひとり親控除:35万円

- 寡婦控除:27万円

当事者の所得が500万円を超える場合にはどっちも適用不可なので注意してや。

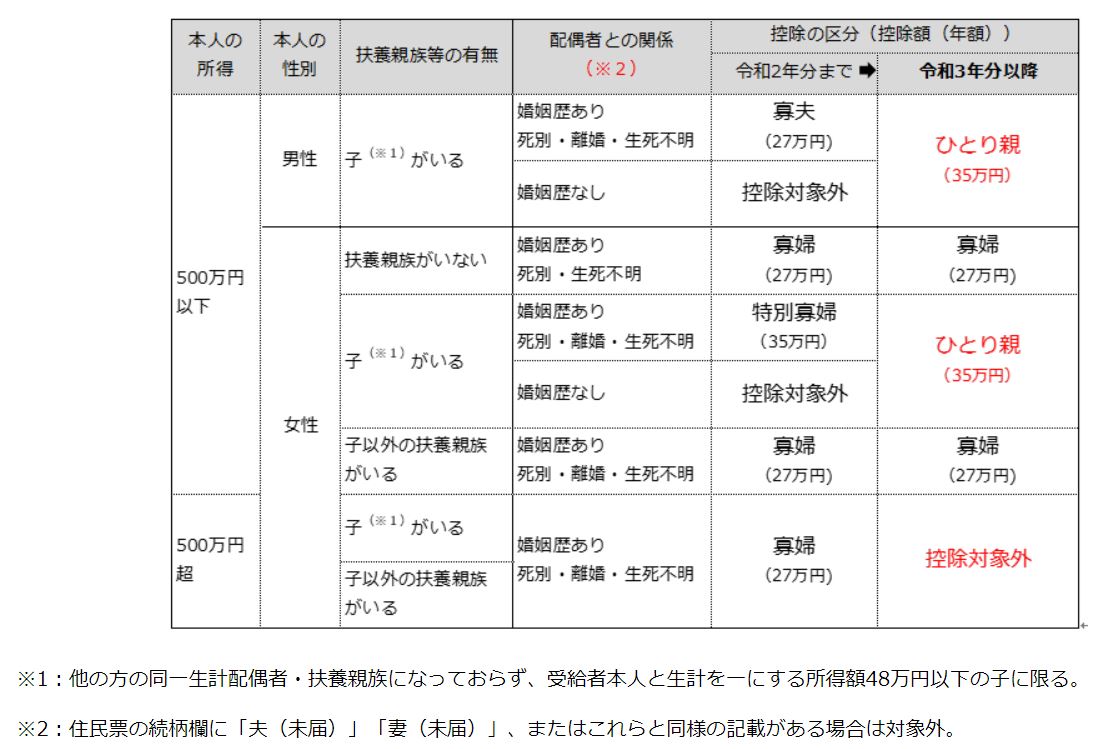

寡婦控除とひとり親控除、かなり似ててややこしいんやけど、性別・所得・子(扶養有無)をまとめるとこんな感じになるで!

【出典】日本年金機構|寡婦控除、ひとり親控除とは、どのようなものですか。

節税効果

さて、ひとり親控除・寡婦控除が適用できる場合の節税効果について説明するで!

ひとり親控除の場合、所得控除額が35万円やから、所得税率が10%の人の場合(年収400〜600万円であれば、所得税率は10%であることが多い)やと、年間の税金は所得税で35,000円安くなる計算や。

ちなみに、住民税のひとり親控除は2021年度から開始されるんやけど、所得控除額は30万円なんやと。住民税率は10%やから、住民税は30,000円安くなる計算になるな。

寡婦控除の場合、所得控除額が27万円やから、所得税率が10%の人の場合やと、年間の税金は所得税で27,000円安くなる計算や。

んで、住民税の寡婦控除額は26万円で、住民税率は10%やから、住民税は26,000円安くなる計算になるな。

こっちも合計で年間5.3万円の節税効果や!

もしどちらかに該当する場合には必ず適用させて節税するようにしてや!

申告方法:年末調整で申告可能

と思ったら大間違いや!!!

全ての税制に該当するけど、キミ自身でちゃんと申告さな税金は安くならへんよ。

そんなひとり親控除と寡夫控除はサラリーマンなら年末調整で申告することが可能や。

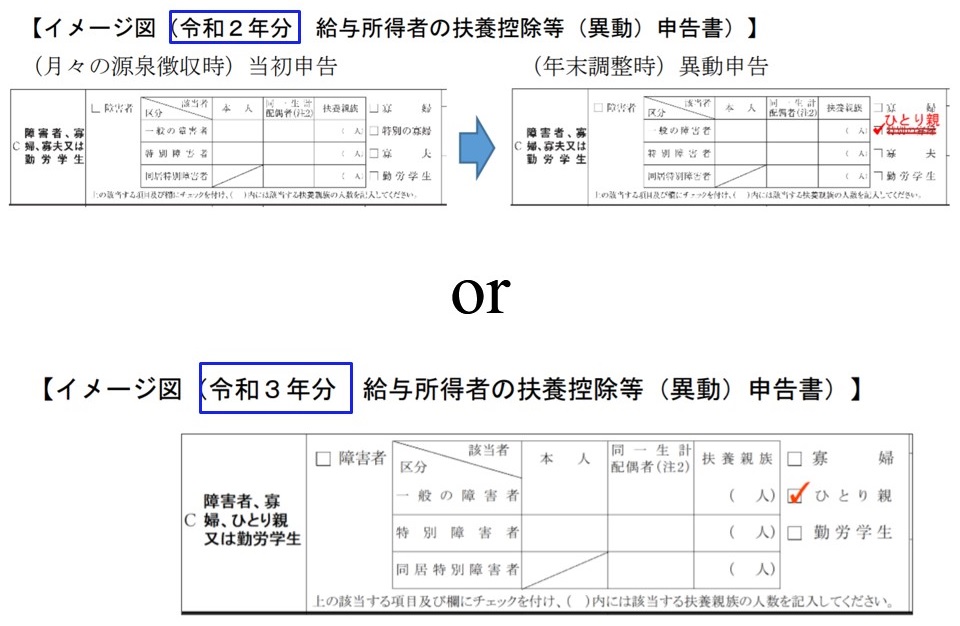

寡婦控除は今までと同じような年末調整時の扶養控除等(異動)申告書にチェック欄があるんやけど、新設されたひとり親控除については令和2年分の申告書には欄が無いねん・・・。

なので、ひとり親控除を適用させる場合には申告書に「ひとり親」という項目を赤字修正で作成してそこにチェック入れる感じやな。もしくは令和3年度分の申告書にはひとり親のチェック欄があるから、それを令和2年用に修正して使用してもOKや。

令和2年9月頃、国税庁ホームページ【https://www.nta.go.jp】に掲載する予定の「令和3年分 給与所得者の扶養控除等(異動)申告書」には「ひとり親」欄が設けられることとなりますので、この申告書の「令和3年分」を「令和2年分」に訂正し、ご使用いただいても差し支えありません。

【出典】国税庁|ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)

年末調整で申告し忘れた場合、確定申告すれば間に合うから安心してな~。ただ、確定申告の方が面倒やからなるべく年末調整で申告するように♪

-

-

【2026年版】確定申告はe-Taxで簡単に!税務署に行かなくてOK

続きを見る

まとめ

ほな、最後にまとめやで!

本記事のまとめ

- ひとり親控除の所得控除額は35万円

- 寡婦控除の所得控除額は27万円

- 両者の併用はできない

- 共に本人の所得制限は500万円

- シングルファザーはひとり親控除しか適用できない

- 申告は年末調整でできる

これまで同じ一人親であっても、離婚や死別であれば寡婦(夫)控除が適用されてたんやけど、未婚のシングルマザー・シングルファザーには適用されず、不平等やった。

実際に母子家庭・父子家庭は日本では約140万世帯いると言われとるけど、その86.8%が母子家庭なんや。

男性共同参画局|第2節 高齢者,ひとり親の状況>母子世帯数及び父子世帯数の推移

正直、一人で子供を育てるのは金銭的にも精神的にもホンマにキツイと思う。養育費があればまだマシかもしれんけど、無いことも少なくないやろう。

こーゆーところは今後も是非手厚くやっていって欲しいもんやなーーーー!

教育費の面で不安があるんやったら、毎月少額でもいいから学資保険を検討してもいいと思う。死亡時には払い込み不要になるからな。

-

-

学資保険で賢く節税と貯蓄!高校・大学で必要な学費は942万円

続きを見る

老後の資金や自分が死亡した時のことを考えるなら終身保険や定期保険も選択肢として良いかもしれん。

-

-

低解約返戻金型終身保険で節税と貯蓄!薬剤師・看護師に最適な理由とは

続きを見る

世の中には色々な税制・制度があるから、キミに合ったものを上手く活用して人生に役立ててや~!

本記事が少しでもキミのお役に立てたらワイは嬉しいで~!ほな、またな!

あわせて読みたい

節税・保険に関して悩みがあれば無料でFPに相談!

貯蓄もできて節税もできる保険を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険と関係ないiDeCoやNISAや、相続対策のことも詳しいので、もし節税・投資や保険について色々勉強したいことがあれば何でも気軽に無料で相談可能ですよ。

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説