相続対策と言うと不動産の購入が王道ですが、その他以外にも有効な方法があります。

その代表例が「生命保険」です。

そもそもの相続税の考え方や算出方法についてはこちらの記事をご確認くださいませ~。

-

-

相続税は意外と身近!かかるのはいくらから?基礎知識を理解しよう

続きを見る

今回の記事では、なぜ保険が相続対策に役立つのか、その理由や効果、注意点なども含めて説明していきます。

.webp)

相続対策の保険に詳しい!

-

-

【相続対策の保険なら】保険見直しラボの評判・口コミを実体験から解説

続きを見る

保険見直しラボ:https://www.hoken-minaoshi-lab.jp/

生命保険を活用すると相続税が安くなる

相続対策で役立つ保険について今回の記事では紹介していきますが、その前になぜ保険が相続対策に有効かを見ていきましょう。

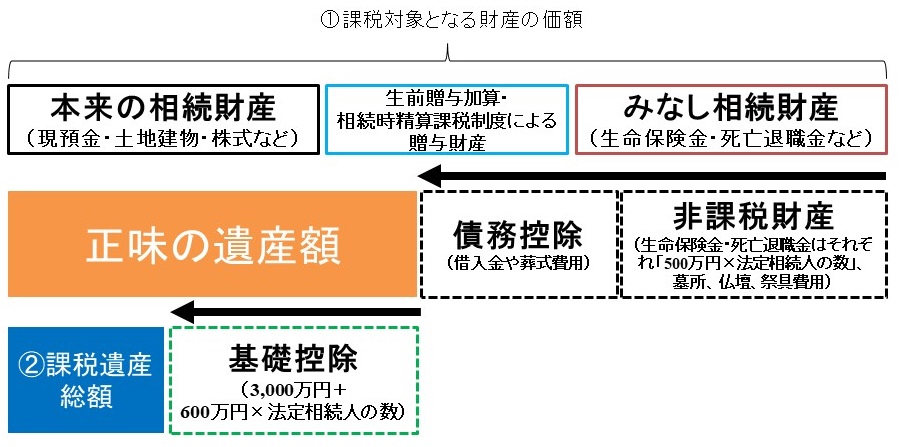

相続税算出の全体像については図を参考にしてください。

相続税は意外と身近!かかるのはいくらから?基礎知識を理解しよう

保険は相続税の非課税枠がある

一口に保険と言っても、医療保険から生命保険、損害保険まで様々な種類の保険があり、その中でも相続対策に有効な保険は生命保険です。

生命保険は加入者に万が一の事があった場合に保険金が支払われる保険で、その保険金はみなし相続財産として財産の価額に含まれます。

相続財産であれば当然相続税の対象になるんですけれど、死亡保険金には下記のような非課税措置があるのです。正しくは「非課税財産」と呼び、みなし相続財産から控除することができます。

- 非課税財産=500万円×法定相続人の数

法定相続人とは配偶者や子供などの血縁関係の近い親族を表すので、家族が多いほど非課税の金額が多くなります。このように同じ相続財産であっても、現預金や有価証券で相続するよりも保険で相続した方が相続税を抑える効果がありますね。

法定相続人については下記記事で解説しています♪

-

-

相続税は意外と身近!かかるのはいくらから?基礎知識を理解しよう

続きを見る

生命保険による節税効果は?

保険には相続税の非課税枠があるので、相続財産を残してあげる際には保険として引き継いであげることで相続税を節税することができます。

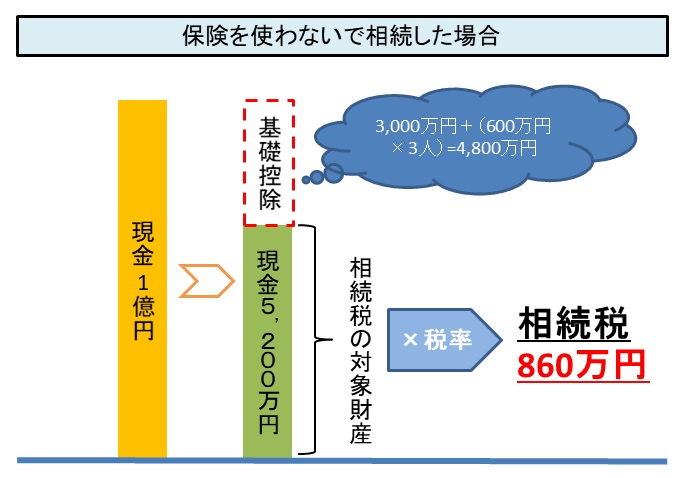

実際に保険を使わなかった場合と使った場合で、どれくらいの節税効果があるかをシミュレーションしてみましょう。

仮に相続財産が1億円の現預金のみで、法定相続人が3人だったとして計算をしてみますね。保険を一切使わなかった場合の相続税額は以下の通り。

実際の相続の際には様々な控除や細かい計算などがありますが、今回は分かりやすく基礎控除のみを考慮しています。

相続財産1億円から基礎控除のみを差し引いた結果、相続税額としては860万円となりました。

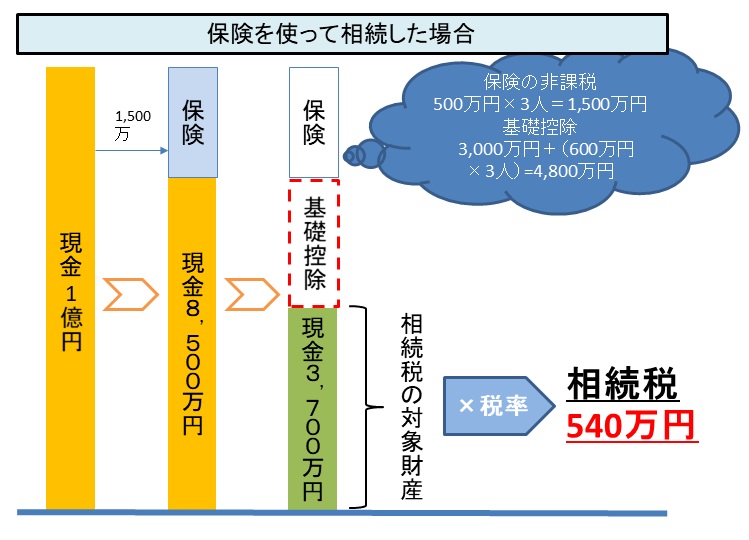

同じ条件で保険1,500万円に加入していたとすると、どうなるでしょうか?結果は以下の通り。

保険を活用した場合は相続税額が540万円となり、同じ相続財産なのに300万円以上もの差が出ました!!!

保険を活用すれば争族トラブルの防止にも

相続には相続税に関する問題だけでなく、他にも様々なトラブルが起こります。

「ウチの家族は仲が良いから大丈夫~」

と思っている家庭であっても、いざ相続が発生すると大きなお金が絡む問題なだけに親族間で争ってしまう「争族」になるケースは珍しいことではありません。

その理由は3つ。順に説明していきます。

- 保険は名前をつけてお金を残せる

- 保険は遺留分の対象外

- 保険金はすぐに資金化が可能

保険は名前をつけてお金を残せる

相続でトラブルとなるケースとして多いのは、やはり遺産分割に関することです。

故人が残してくれた財産を親族間で協議して分けあう訳ですが、誰がどの資産をどれだけ受け取るか、中々まとまらないケースも多いでしょう。

しかし保険の場合は、「保険金受取人」を契約時にあらかじめ設定しているので誰が受け取るかで揉めることはありません。

残す側からすれば確実に受取人に残してあげられので、「孫へ残したい教育資金」や「自分のお世話を熱心にしてくれた義理の娘」など法定相続人でない方に対してもしっかりと気持ちを伝えることができます。

このように「誰が」受け取るべき資産なのか、しっかりと名前を付けて引き継げるのが保険の特徴の一つですね。

-

-

円満相続には遺言の活用が有効!遺言の基礎について徹底解説

続きを見る

原則、保険は遺留分の対象外

相続で財産を分割する際の目安として法定相続分がありますが、相続の際には遺留分にも気を付ける必要があります。

遺留分とは法定相続人が最低限受け取れる権利のことで、法定相続人の組み合わせ毎に下記のように決められています。

| 相続人の組み合わせ | 法定相続分 | 遺留分 |

| 配偶者のみ | 1(全部) | 1/2 |

| 配偶者と子 | 配偶者1/2 子1/2 |

配偶者1/4 子1/4 |

| 子のみ | 1(全部) | 1/2 |

| 兄弟姉妹のみ | 1(全部) | 無し |

| 父母のみ | 1(全部) | 1/3 |

| 配偶者と兄弟姉妹 | 配偶者3/4 兄弟姉妹1/4 |

配偶者1/2 兄弟姉妹無し |

| 配偶者と父母 | 配偶者2/3 父母1/3 |

配偶者1/3 父母1/6 |

上記のように決められているので、例えば「長男が資産を全て相続して、次男は何も受け取れなかった」というような不公平な相続を防ぐことができます。仮に遺言で遺留分を超えるような分け方を指定されていた場合でも、遺留分については受け取れる権利を持っているということですね。

万が一受け取った財産が遺留分よりも少なかった相続人は、遺留分の減殺請求という手続きをすることで、他の相続人に対して財産の取り戻し請求をすることができます。

この遺留分の計算をする際、原則、保険金については計算の対象外なんです!!

つまり保険であれば、遺留分を気にする事なく確実に残してあげることが可能になります。

「全く実家にも帰らないで音信不通の長男よりも、面倒をしっかり見てくれた次男になるべく多く残してあげたい。」といった場合にも保険を活用すれば想いを伝えることができるんです。

しかしあまりに多くの財産を保険にしたり、著しく他の相続人と不公平が生じたりする場合、保険も遺留分の計算対象に含まれてしまうケースもあるので注意しましょう。

保険金はすぐに資金化が可能

相続が発生すると、すぐにお通夜や葬儀などの手続きにが始まりますので、多くの資金が必要になります。

葬儀に関する費用などは相続財産から捻出することも可能ですが、銀行の預金は相続が発生すると凍結されてしまい自由に引き出すことができないんです・・・。

そのため必要な資金は相続人が立替える必要がありますが、保険に加入していればその問題は全く心配する必要なし!!

銀行預金と違って、保険の場合は早ければ2週間程度で保険金を受け取ることができるからです。そのため、少なくとも自分の葬儀費用分ぐらいは保険に加入しておくことで、残された家族を安心させてあげることができるでしょう。

相続対策におススメの生命保険は終身保険

今回の記事では生命保険を活用した相続対策について説明をしましたが、生命保険と言っても色々なタイプの保険があります。

せっかく保険に加入しても入る保険のタイプを間違ってしまっては、思ったような効果が受けられません。ではどのような保険が適しているのでしょうか?

死亡や高度障害、満期を対象とした狭義の生命保険には以下の3種類があります。

- 死亡保険:死亡・高度障害時に保険金が支払われるタイプ。掛け捨て型の定期保険と貯蓄型の終身保険がある。

- 生存保険:保険期間満了時に生存している場合に保険金が支払われる貯蓄型の保険。学資保険や個人年金保険がある。

- 生死混合保険:死亡保険と生存保険の組み合わせた貯蓄型の保険。保険期間内に死亡・高度障害時、もしくは保険期間満了時に保険金が支払われる。養老保険がある。

他にも医療保険や介護保険、損害保険など色々ありますが、割愛しています。

それぞれの基本的な考え方・特徴については別の記事で解説しているので、併せて確認してみてください♪

-

-

生命保険の3種類と加入の考え方について解説!必要保障額と貯蓄性は?

続きを見る

生命保険には様々な種類の保険商品があり、とても複雑に見えますがどの商品も基本は上記3つの内容に分類されます。そして相続対策として生命保険に加入する場合は、上記の「①死亡保険」の中でも終身保険に加入することがポイントです。

定期保険や養老保険では満期があるので、一定期間で保険が切れてしまうため、相続で保険金を受け取ることができません。

しかし終身保険であれば保障は一生涯。いつ相続が発生しても保険金を受け取ることができるので、相続対策として非常に有効です。

ちなみに、保険に加入する際には支払われる保険金を相続税の課税対象とする必要があります。契約者や被保険者によって、課税形態が異なりますので、必ず確認しておくようにしましょう!

| 契約形態 | 契約者 | 被保険者 | 死亡保険金受取人 | 税金の種類 |

| 契約者と被保険者が同一 | 夫 | 夫 | 妻 or 子 | 相続税 |

| 契約者と受取人が同一 | 夫 | 妻 | 夫 | 所得税 |

| 契約者・受取人・被保険者が別 | 夫 | 妻 | 子 | 贈与税 |

契約者・被保険者・保険受取人の組み合わせによっては相続税ではなく、所得税や贈与税の対象となってしまい保険の非課税枠の適用が無くなってしまうので注意が必要です。

相続対策で保険を契約する際には、契約者と被保険者を同一にすることがポイントです。

相続対策の保険に詳しい!

-

-

【相続対策の保険なら】保険見直しラボの評判・口コミを実体験から解説

続きを見る

保険見直しラボ:https://www.hoken-minaoshi-lab.jp/

相続対策で保険に加入する場合の注意点

相続対策として保険を活用するのは非常に有効な手段ですが、加入の際には注意すべき点もあります。

生命保険に加入する際には、ぜひ下記のような内容を頭に入れておいて検討するようにして下さい。

受取人は配偶者以外の方がおススメ

相続対策として生命保険を契約する際、保険受取人を誰にするかを迷う方は多いでしょう。

契約者と被保険者を同じにしておけば相続税の課税対象になるので、受取人は誰であっても良いため、あまり深く考えずに配偶者としている方も多いのではないでしょうか。

配偶者を受取人として指名することは悪い訳ではありませんが、相続税の節税という観点から考えるとあまりおすすめはできません。なぜなら配偶者は法定相続分までは相続税が非課税になると言う、強力な配偶者控除と言う優遇税制があるためです。

相続税の配偶者控除

正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度

- 1億6,000万円

- 配偶者の法定相続分相当額

そのためわざわざ配偶者控除のある配偶者を受取人に指定するよりは、子供など他の家族に指定しておいた方が全体の相続税額を考えると、節税効果としては大きくなります。

このあたりは誰に何を残してあげたいかで大きく変わってくるので、税理士に相談しながら決めると良いですね。めちゃアドバイスします!

外貨建ての保険には注意!

保険の中にはドルやユーロなどの外貨建ての商品もあります。

このような外貨建ての商品は円建ての商品に比べると利率が良く、受け取る際の保険金が増えているような印象を受けてしまいます。もちろん掛けた保険金よりも増えて受け取れるのは間違いないですが、それは外貨ベースでの話です。

外貨建ての保険は保険金も外貨で支払われるので、受け取った後に円に戻す必要があります。そのため、その時点の為替によっては損をしてしまうリスクが高いです(日本円建てと比較すると)。

純粋な死亡保障の商品であれば外貨建てはとても魅力がありますが、相続対策として検討する際にはあまり向いているとは言えないでしょう。

また昔ほどではないですが、外貨建ての保険は販売する代理店の収入が大きいという側面もあるので、熱心に外貨建て保険を進めて来る保険販売店には注意が必要です。大きな声では言えないですけどね。

若いうちに加入した方が有利

保険は加入時の年齢によって利率や保険料などの条件がかなーーーーーーり違います。

相続対策として良く使われる一時払い終身保険などは、一定年齢を過ぎると加入ができない場合も。生命保険に加入する場合、若ければ若いほど条件が良くなるのです。

若くて元気な内は相続の事など考える方は少ないかもしれませんが、相続対策は早ければ早いほど有効!!

50代・60代の頃から相続対策の準備を始めて、早めに保険に加入をしておくことで有利な条件で保険に加入してみませんか?

保険を使った相続対策のまとめ

相続税対策と言えば不動産を使った手法が代表的ですが、保険の活用も忘れてはいけません。

生命保険の死亡保険金には、法定相続人の人数に応じた非課税枠があるので、保有している金融資産を保険の形にして引き継ぐことで、相続税を圧縮する効果があります。

また保険には相続税を圧縮するだけでなく、お金に「名前を付けて」残す事ができるので、様々な相続に関するトラブルを防ぐ効果も期待!

相続対策に不安を感じている方は、今回の記事を参考にしてまずは保険から加入を検討するのも良い方法でしょう。

終身保険の概要についてもチェックしてみてください♪

-

-

低解約返戻金型終身保険は節税と貯蓄に最適!

続きを見る

↓生前贈与を活用した生命保険はこちら↓

-

-

生前贈与機能付き終身保険のメリット・デメリットは?相続対策に有効な理由

続きを見る

相続対策の保険のことは無料でFPに相談!

相続対策に有利な保険商品を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険全般から相続対策も詳しいため、相続の基礎から節税方法など何でも気軽に相談可能ですよ。しかも相談は完全無料!

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説

相続が心配ならすぐに税理士に依頼しよう

相続税、私はどれくらいかかるんだろう・・・

相続対策としての不動産や生命保険って難しいけどアリなの?

遺産分割協議書の作成、戸籍収集などの相続手続きが不安・・・

こんな悩みは税理士に解決して貰いましょう!税理士ドットコムなら全国の相続に強い税理士を無料で検索することが可能です。調べるだけなら全て無料のため、使わない手はありませんね。

税理士ドットコム公式サイト:https://www.zeiri4.com/