相続税と聞いても多くの方は「自分には関係のない話」「金持ちだけでしょ」と感じるかもしれませんが、実は相続税は身近な問題です。

後述しますが、相続税の発生割合は9.3%のため、実に約10人に1人の割合で発生しています。他人ごとではありませんよね?

地方と比べ、特に都市部に住んでいる方は相続税が発生する可能性が高いので、将来家族を困らせないためにも、相続税について知っておくことは重要なんですよ!

.webp)

よく分からないなら税理士を頼ってください!

そもそも相続税とは何なんでしょうか?

相続税という言葉は多くの方が聞いたことはあっても、実はどのような税金なのか良く分からないという方も多いと思います。

相続税とは、どのような税金のことを指すのでしょうか?

相続=家族が亡くなること

相続税とは、名前の通り相続に伴って発生する税金の事です。ここで気になるのが、良く耳にする「相続」という単語です。

「相続」とは仏教用語の「相(すがた)を続ける」という語源から出来た言葉で、今あるものを引き継ぐという意味があります。

つまり相続とは、誰かに今の状態を引き継ぐ事を言い、それが親から子へと財産を引き継ぐという意味として使われています。親から子へ財産を引き継ぐタイミングとしては「親が亡くなった時」が圧倒的に多いですね。

そのため相続とは本来の「引き継ぐ」という意味を飛び越えて、親や親族が亡くなった事を表す言葉として使われています。

相続税は相続で財産を受け継いだ時に払う税金

相続の発生によって財産を受け継いだ際に発生するのが相続税です。しかしなぜここで税金が発生するのでしょうか。財産を受け継いだ方からすれば、到底納得いかないでしょう。

税金には富の再分配という性格があります。昔の日本は今よりも貧富の差がとても大きく、貴族や武家ばかりが裕福でした。この貧富の差を解消するために考えられたのが税金で、税金は基本的に裕福な人ほど金額が高くなります。

相続税も同様で後ほど詳しく説明をしますが、それなりに資産のある方にしか相続税は発生しません。相続税によって資産のある人から税金を集めて、国を通じて他の方へと還元をすることで富の再分配を行っているのが、相続税が発生する理由の一つです。

相続税の対象になる財産と計算方法

相続税の意味が分かったら、次は相続税の計算方法を見ていきましょう。

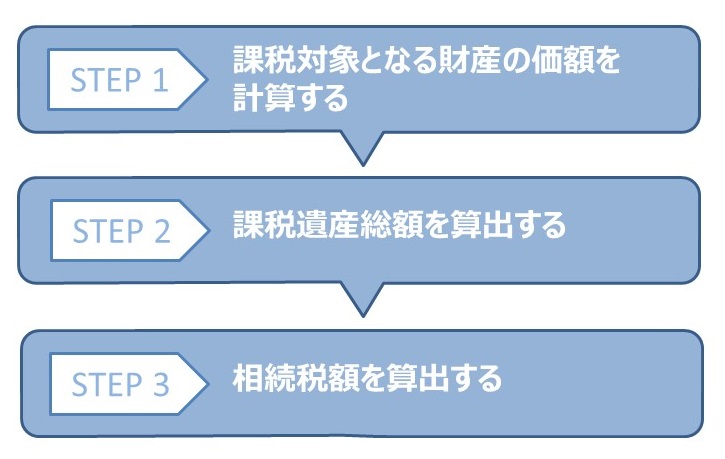

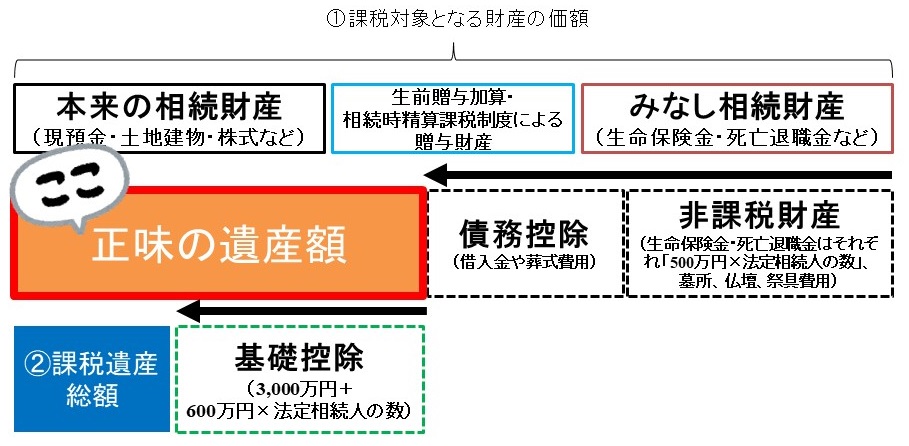

相続税の計算は所得税などに比べると一見複雑に見えますが、一度理解をしてしまえば簡単です。相続税額を算出するまでのステップは、下記のように大きく3つあります。

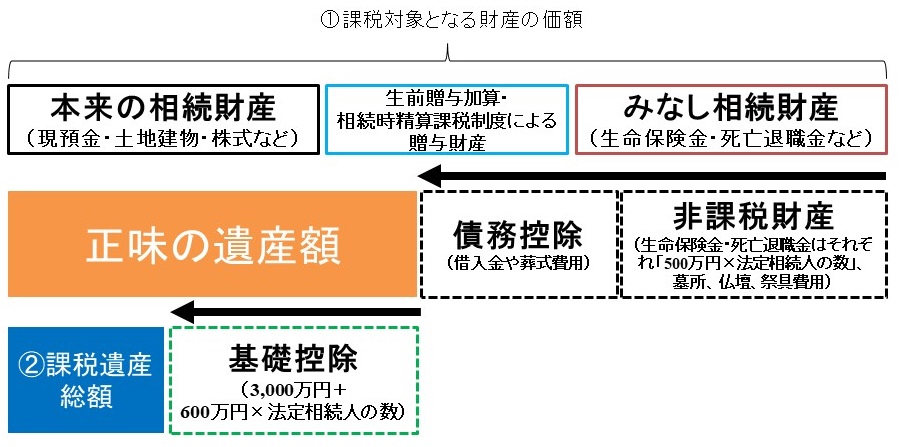

上記のようにまずは「①課税対象となる財産の価額」を計算します。その後「②課税遺産総額」を計算して、「③相続税額」を計算すると言う流れです。

下図が大まかな「①課税対象となる財産の価額」と「②課税遺産総額」の算出を示していますので参考にしてみてください。

「課税対象となる財産の価額」は名前の通り、受け継いだ全ての財産です。そこから様々な控除額を引いた金額が「課税遺産総額」で、実際の税額は「課税遺産総額」に税率を掛けて算出します。

ここでは「課税対象となる財産の価額」を計算する方法から紹介をしていきますが、対象になる財産の種類によって計算方法が違うのでこの点はしっかり押さえておきましょう。

本来の相続財産①:不動産

相続財産に占める不動産の割合はとても高く、不動産を持っているかどうかで相続税の計算に大きな影響があります。

そのため課税対象となる財産の価額を計算する際には、まずは不動産の価格を算出する事になりますが、この時の価格には注意が必要です。

不動産の価格は「1物4価」とも言われるように、様々な価格があります。目的に応じて様々な評価方法があり、同じ物件であっても価格がそれぞれ違うんです・・・ややこしいですよねー。。

通常不動産を購入する際は、下記の表で言うと一番高い実勢価格(=時価)で買いますが、実勢価格を100%とした場合の各評価額の目安は以下の通りです。

| 価格の種類 | 目的 | 評価額の目安 |

| 実勢価格 | 実際に取引される価格 | 100% |

| 公示価格 | 実際の取引に準じた価格 | 100% |

| 相続税評価額 | 相続税における評価 | 70~80% |

| 固定資産税評価額 | 固定資産税における評価 | 70% |

相続税の評価においては上記の表の「相続税評価額」が採用されます。概ね実勢価格の70~80%ですね。

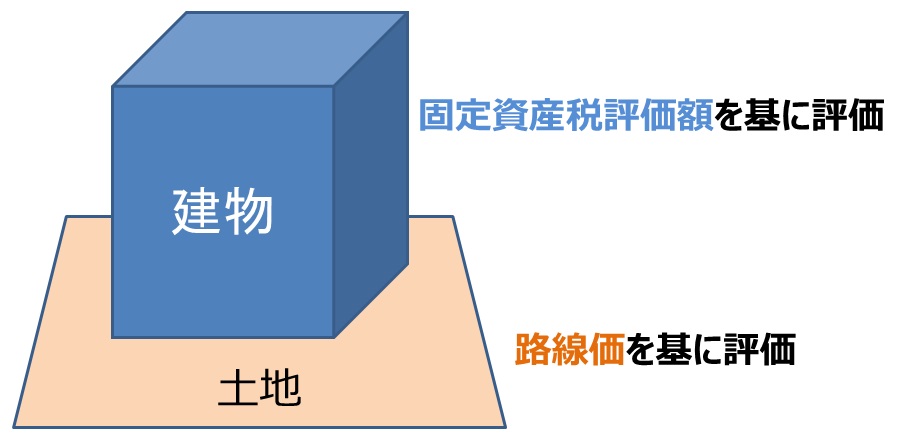

不動産の相続税評価額の計算方法を見てみましょう。

例えば自宅不動産の場合、建物については各自治体が定めている固定資産税評価額が、そのまま相続税評価額です。固定資産税評価額は毎年送られてくる固定資産税の納付書をみれば確認できますね。

土地は国税庁が発表している路線価を用い、「対象土地の路線価×地積」で算出します。地積とは土地の広さ(㎡単位)のことで、謄本などで確認可能です。

土地の路線価は国税庁が毎年発表をしていますので、国税庁のホームページなどで確認してみましょう。

自宅不動産であれば上記のように簡単に相続税評価額を算出することができます。しかし不動産には自宅以外にも様々な用途があり、下記のように用途によって相続税評価額が異なっているのです。

- 自用地(自宅など自分で使う土地):路線価×地積

- 貸家建付地(アパートなど他人に貸している建物の敷地):自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

- 自用建物(自宅など自分で使う建物):固定資産税評価額

- 貸家(アパートなど他人に貸している建物):自用建物評価額×(1-借地権割合×賃貸割合)

自分で使っている不動産か、誰かに貸している不動産かで大きく評価は異なります。上記からも分かる通り、自分で使っている不動産の評価は高く、誰かに貸している不動産の方が相続税評価額は低くなるのですね。

節税対策としてもよく利用されるのが不動産ですよ~。

-

-

相続対策で不動産・賃貸マンション購入は王道!節税の仕組みと計算方法を解説

続きを見る

本来の相続財産②:金融資産

不動産の次に大きなウェイトを占める資産が金融資産です。

一口に金融資産と言っても様々で、現金や預貯金だけでなく株式や投資信託などもあります。種類は多いですが、金融資産の相続税評価額の計算は不動産ほど難しくはありません。

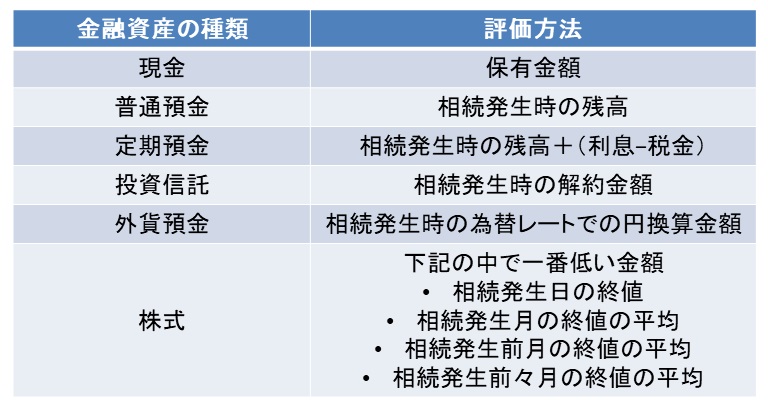

主要な金融資産の相続税評価額は、以下の通りです。

金融資産の場合は基本的には残高や、相続発生時点での受け取り金額が相続税評価額です。

ただ株式だけは計算方法が特殊で、上記の表のように4種類の価格の中から一番低い価格を選択することができるのです。なんかちょっとお得ですよね(笑)

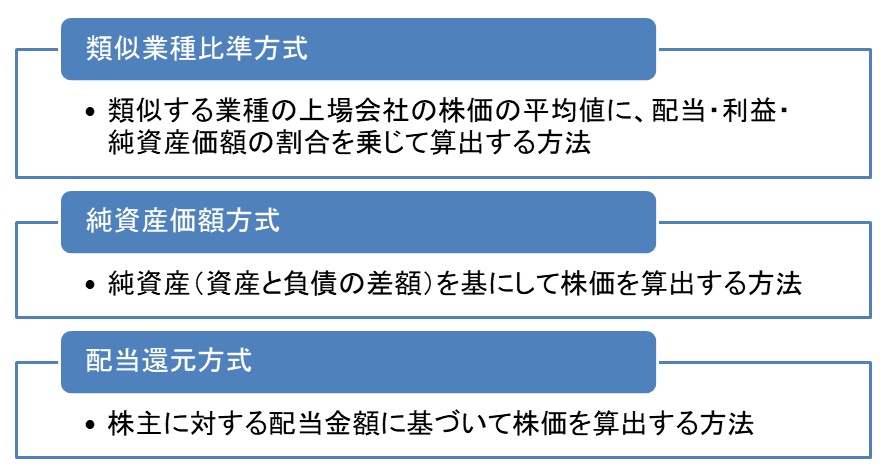

このように比較的相続税評価額の算出が簡単なのが金融資産の特徴ですが、実は一番難しい資産があるのも金融資産です。その計算方法の複雑さは、不動産の比ではありません。その評価の難しい資産は、未上場の株式です。

上場株式と違って未上場の株式は価格も分かりにくく、売却もしにくいです。しかし未上場株式であっても相続税の評価対象となってしまうため、中小企業の経営者のご家族などは多大な納税負担を負ってしまう場合もあります。

未上場株式の評価方法は、大きく3つです。

この3つの算出方法の内、どれを採用するかは会社の株主構成や事業規模によって決まります。

また、類似業種比準方式と純資産価額方式を併用する方法もあります。

未上場企業の経営者や役員で株を持っている方にとっては、相続税を計算する際のとても重要なポイントになるので、この点はしっかりと押さえておきましょう。

みなし相続財産

みなし相続財産の代表例は以下の2つです。

- 死亡保険金

- 死亡退職金

なぜこれらの資産に相続税がかかるかと言うと、相続税の課税逃れを防ぐことが目的です。

もし死亡保険金に相続税がかからなければ、金融資産を保険にしておけば相続税の課税対象を減らすことがますよね?退職金も同様で、自分の退職金を自由に決められる経営者にとっては相続税の対象資産を減らすことが可能になってしまいます。

このようにみなし相続財産は相続税の課税逃れを防ぐための手段とも言えますが、相続税を圧縮することも可能な手段でもあります。

死亡保険金や死亡退職金には、それぞれで下記のような非課税措置があるためです。正しくは「非課税財産」と呼び、みなし相続財産から控除することができます。

- 非課税財産=500万円×法定相続人の数

法定相続人については後ほど詳しく説明をしますが、財産を受け取る方一人につき500万円までは相続税の対象外!!!つまり現金や金融資産で相続するのであれば、一定額は保険の形にして相続することで相続税を圧縮することが可能になります。

-

-

生命保険が相続税の対策に有利な理由を分かりやすく解説|争族対策にも!?

続きを見る

生前贈与・相続時精算課税制度

みなし相続財産以外にも、相続税の対象となる財産があります。具体的には相続が発生した7年以内に行われた生前贈与が対象です。

みなし相続財産と同様に、相続税を減らす目的で亡くなる直前に財産を移転することを防ぐための制度なので、贈与税のかからない少額の贈与(暦年贈与:年間110万円まで)であっても7年以内の贈与は相続税に加算されてしまいます。

-

-

生前贈与機能付き終身保険のメリット・デメリットは?相続対策に有効な理由

続きを見る

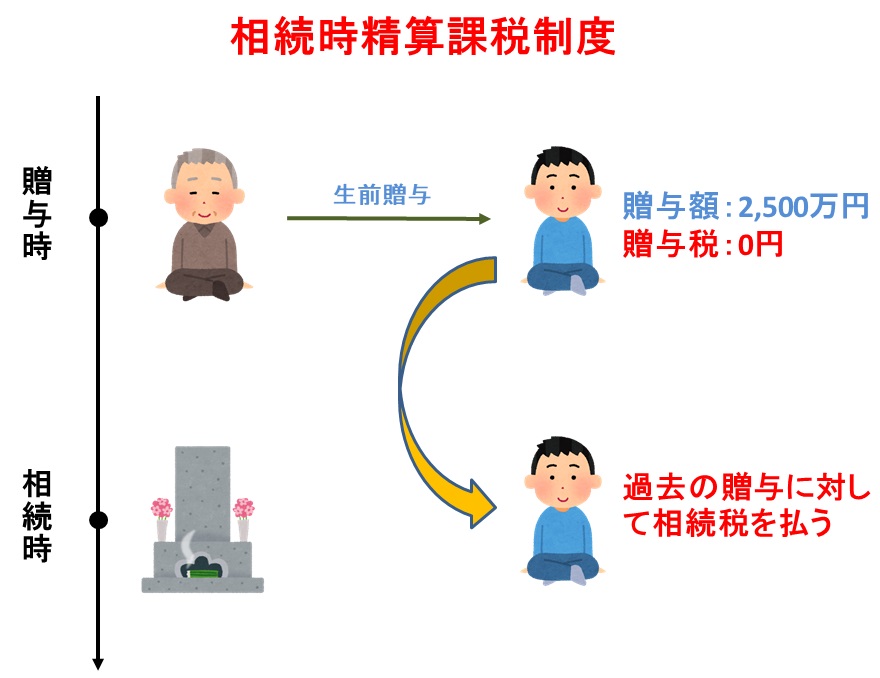

また過去に相続時精算課税制度を使って贈与した財産も、相続税の対象となります。相続時精算課税制度とは、2,500万円までは非課税で贈与出来る代わりに、贈与した人に相続が発生した際に贈与財産を相続税の対象に含めるという、課税の繰り延べ制度です。

2024年1月より、相続時精算課税制度でも基礎控除(110万円)が適用されるようになりました。

その他にもいくつか特例制度が用意されていますので、こちらの記事にまとめています。

-

-

生前贈与の特例制度を活用して相続税を節税する方法と注意点

続きを見る

ここまでが「課税対象となる財産の価額」に算入すべき事項についてでした。

非課税財産・債務控除

前述のみなし相続財産から控除できるのが「非課税財産」でしたね(500万円×法定相続人の数)。

この他にも墓所・仏壇、祭具なども非課税財産として認められています。

また、借入金や葬式費用がある場合、「債務控除」として更に控除することができます。これらを控除した結果、算出されるのが「正味の遺産額」です。

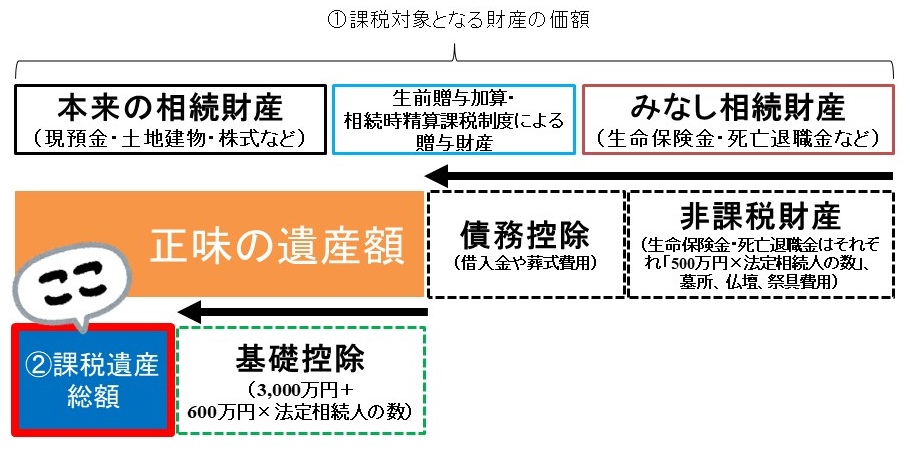

基礎控除とは?

相続税の対象財産の金額が確定したら、次は基礎控除を確認しましょう。

相続税は相続財産の相続税評価額から基礎控除を差し引いて計算をするので、基礎控除は重要なポイントです。

法定相続人を知っておこう

相続税の基礎控除を計算する際に重要なのが、法定相続人です。

法定相続人とは、「法で定められた相続する権利のある人」という意味です。ここで言う法とは民法のことで、相続が発生した際に民法で定められた財産を受け取る権利のある人を法定相続人と言います。

相続税法上の法定相続人の考え方は民法とほぼ同じですが、養子人数の制限や、相続放棄した人も人数にカウントする点が異なります。

では実際に法定相続人が誰になるかというのは、家族構成にもよりますが下記のように優先順位が決められています。

- 特別順位:配偶者

- 第一順位:子供

- 第二順位:直系尊属(父母・祖父母)

- 第三順位:兄弟姉妹

配偶者がいる場合は、どのような家族構成であっても配偶者は法定相続人です。しかし法律上婚姻をしていることが必要なので、事実婚や内縁関係の配偶者は対象になりません。

配偶者以外では子供が優先され、子供がいない場合は父母か祖父母、父母・祖父母もいない場合は兄弟姉妹が法定相続人です。例えば配偶者と子供が二人の家庭であれば、法定相続人は配偶者と子供2人の計3人ですね。

養子縁組を行えば法定相続人を増やすことができ、相続対策にもなりますよ。詳しくは以下の記事で解説しています。

-

-

養子を活用した相続対策とは?メリットやデメリットを税理士が解説

続きを見る

基礎控除の計算方法

法定相続人の人数が確認できたら、次は基礎控除を計算します。相続税の基礎控除は下記の計算式です!

- 相続税の基礎控除=3,000万円+(600万円×法定相続人の数)

このように基礎控除は法定相続人の数が多ければ多いほど多くなり、相続税も低くなります。

先ほど紹介した保険の非課税枠でも法定相続人が登場したように、相続税を計算する際には法定相続人の数は非常に重要なポイントですね。例えば法定相続人が3人の場合、基礎控除は4,800万円です。

相続税額の計算方法

相続対象となる財産を確定したら、相続税の税額計算の対象となる「課税遺産総額」を算出します。課税遺産総額は先ほども紹介したように、下記の計算式で算出できます。

課税遺産総額=(課税対象となる財産の価額−債務控除や非課税財産)−基礎控除

上記の計算式で課税遺産総額を計算して、0以下になった場合には相続税は発生しません。

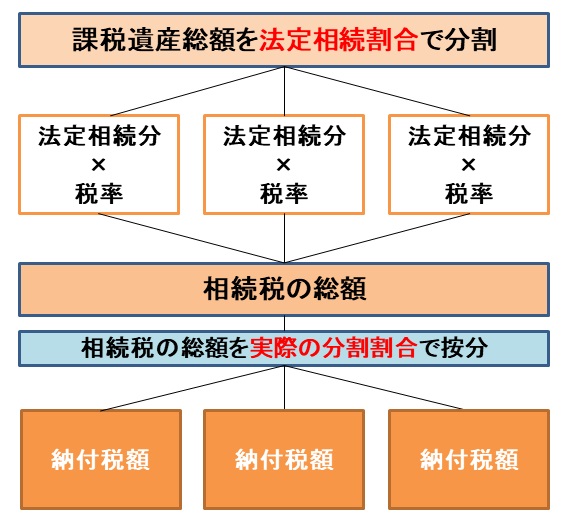

相続人ごとの税額を計算する

課税遺産総額が計算できたら、いよいよ相続税額を計算します。

相続税を計算するのに分かりにくいのがここからで、課税遺産総額にそのまま税率をかけて算出する訳ではありません。

算出した課税遺産総額を、法定相続人が法定相続割合に応じて相続をしたものと仮定して按分します。

法定相続割合とは法定相続人が相続できる割合を民法が定めたもので、例えば法定相続人が「配偶者と子供2人」の場合は、

- 配偶者=1/2

- 子①=1/4

- 子②=1/4

とされます。

法定相続割合とは民法が定めた目安なので、実際にはこの割合で相続する必要はありません。

そして各法定相続人ごとの相続財産の金額に、下記の税率を掛けて各人毎の相続税額を算出します。

国税庁:No.4155 相続税の税率

算出した各人の相続税額を合計したものが、相続税の総額です。

そして実際に相続した割合に応じて相続税の総額を按分したものが、各相続人が負担する相続税額と計算されます。

配偶者は最低1億6千万円まで控除枠がある

少し補足をすると、相続人が配偶者の場合、配偶者に相続された正味の遺産額が最低1億6千万円までは、配偶者が相続した財産はノーカウントになるのです。

これを相続税の配偶者控除と言い、具体的にはこちらです。

相続税の配偶者控除

正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者が受け継いだ財産の内1億6,000万円まで、もしくは法定相続分までは税金がかからないということですね!

しかし、財産を配偶者が相続した場合は、次の世代には財産が相続されていません。つまり、次の世代に財産を相続させるには、税金がかかるという考え方もできます。

相続税の対象者・割合はどれくらい?

ここまで相続税の計算方法について説明をしてきたのでお分かりの通り、相続税にはとても大きな金額の基礎控除があります。

法定相続人の数によっては5,000万円を超える金額が控除される事になるので、相続税が発生しない場合も多いです。実際に相続税の対象となる場合は、どれくらいの割合なのでしょうか?

財務省が発表している資料によると、令和3年度の相続全体おける相続税の発生割合は9.3%ですので、約10人に1人の割合です。ですから相続税は一部の裕福な人だけの話であって、多くの方にとっては関係ないかと言うとそうではありません。

相続税の発生割合を都道府県別に見ると、東京都で16.6%・愛知県で14.2%と高い割合になっているのに対し、青森県や秋田県では2%です。このように地域によって差は大きく、大都市圏に住んでいる方にとっては身近な話と言えます。

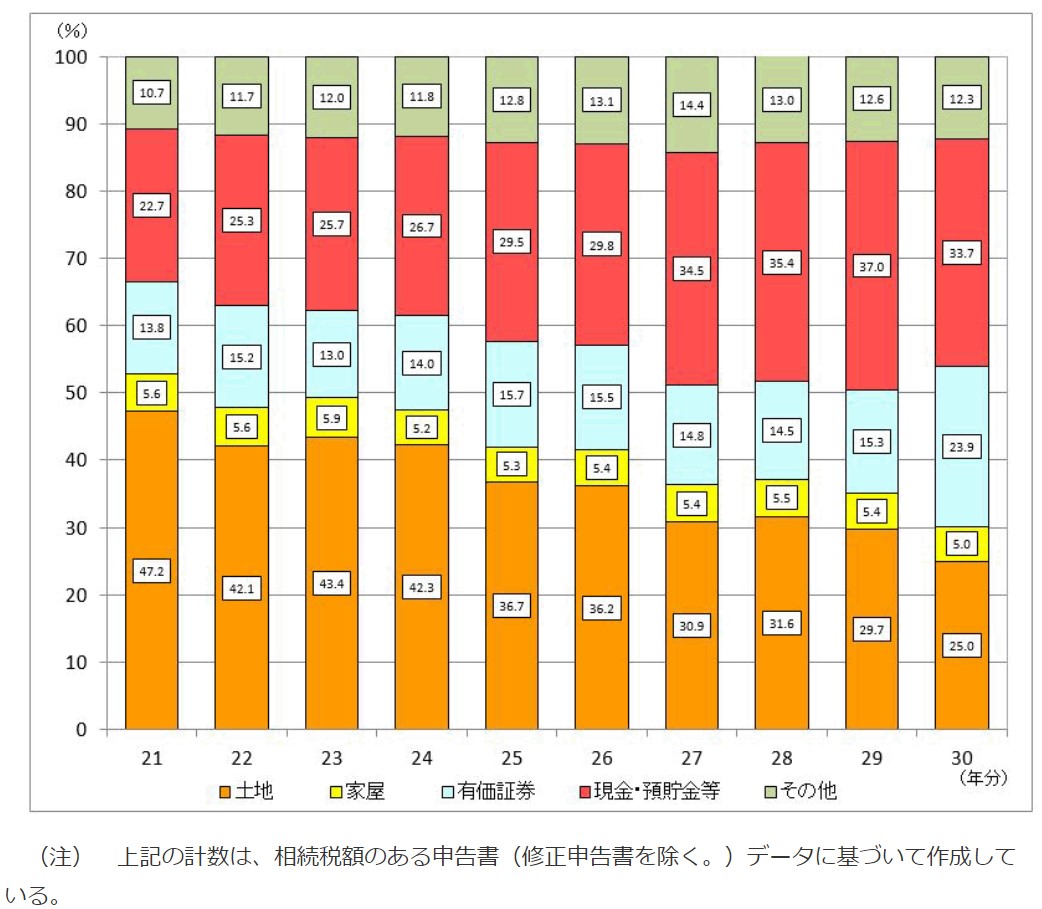

その理由は下記の表から分かる通り、相続財産に占める不動産の割合が高いことがあります。以前に比べると年々減っているとは言え、それでも相続財産の約3割を不動産が占めています。

国税庁:相続税の申告状況について(相続財産の金額の構成比の推移)

そのため地価やマンション価格の高騰している東京などの都市圏に住んでいると、持ち家を持っているだけで相続税の課税対象となるケースもあります。

このように自分に関係ないと思っていても、意外に身近なのが相続税の特徴です。元気な内に自分の相続税について、しっかりと考えておくのも大切ではないでしょうか。

相続税の基礎知識のまとめ

相続税と聞いても、「なんか難しそうだし、自分には関係ないや」と思う方も多いでしょう。

しかし記事中でも紹介したように、相続税の発生割合は地域によって大きな差があり都市部に住んでいる方であれば他人事ではありません。

相続財産に占める割合には不動産が多く、都市部に持ち家を持っている方であれば相続税は発生する可能性があります。

そのため残された家族が困らないようにするためにも、今回の記事を参考にして元気な内に一度相続税を計算してみると良いでしょう。

もし親と離れて暮らしていたり、疎遠になっている場合、正確な財産を把握することは困難になります。また、実際に相続が発生した際にもかなりの負担になって日常生活や仕事に影響が出ることも少なくありません。

具体的なケースを用いた相続税の計算・シミュレーションについては以下の記事で解説していますので、本記事で基礎を理解した後には是非ご確認くださいませ~。

-

-

相続税のシミュレーション!具体的なケースを元に計算してみよう!

続きを見る

税金面だけでなく、スムーズな遺産を行うためにも事前に遺書等の準備も大切です。

-

-

円満相続には遺言の活用が有効!遺言の基礎について徹底解説

続きを見る

関連記事

相続が心配ならすぐに税理士に依頼しよう

相続税、私はどれくらいかかるんだろう・・・

相続対策としての不動産や生命保険って難しいけどアリなの?

遺産分割協議書の作成、戸籍収集などの相続手続きが不安・・・

こんな悩みは税理士に解決して貰いましょう!税理士ドットコムなら全国の相続に強い税理士を無料で検索することが可能です。調べるだけなら全て無料のため、使わない手はありませんね。

税理士ドットコム公式サイト:https://www.zeiri4.com/