相続対策の一環として生前贈与は非常に有効な手段ですが、実はそれ以外にも特例制度を用いた生前贈与の方法もあります。

賢く相続対策をするには、このような特例制度も併せて最大限有効活用することがとても重要です。

今回の記事では保険を活用した暦年贈与以外の生前贈与について、ざっと解説をしていきましょう!

.webp)

生前贈与とは

生前贈与とは名前の通り、生きている内に財産を贈与することをいいます。

以下の相続税の概要でも解説してきたように、相続税は故人が保有していた財産に対して課税されるので、故人の財産が少ないほど相続税の金額は少なくなりますよね。

-

-

相続税は意外と身近!かかるのはいくらから?基礎知識を理解しよう

続きを見る

つまり、相続が発生する前に生前贈与を行っておけば、相続で受け継ぐ財産を減らすことができるので相続対策にもなるという理屈です。これが生前贈与です。

そして最も代表的な生前贈与の方法の一つに「暦年贈与」があり、これについては生命保険を活用した生前贈与の記事の中で解説していますので、併せてご覧になってください♪

-

-

生前贈与機能付き終身保険のメリット・デメリットは?相続対策に有効な理由

続きを見る

暦年贈与は長年続けることで贈与税の課税を防ぎつつ大きな相続税の圧縮効果が期待できます。しかしこの方法は効果が表れるまでには、何十年という長い期間が必要です。

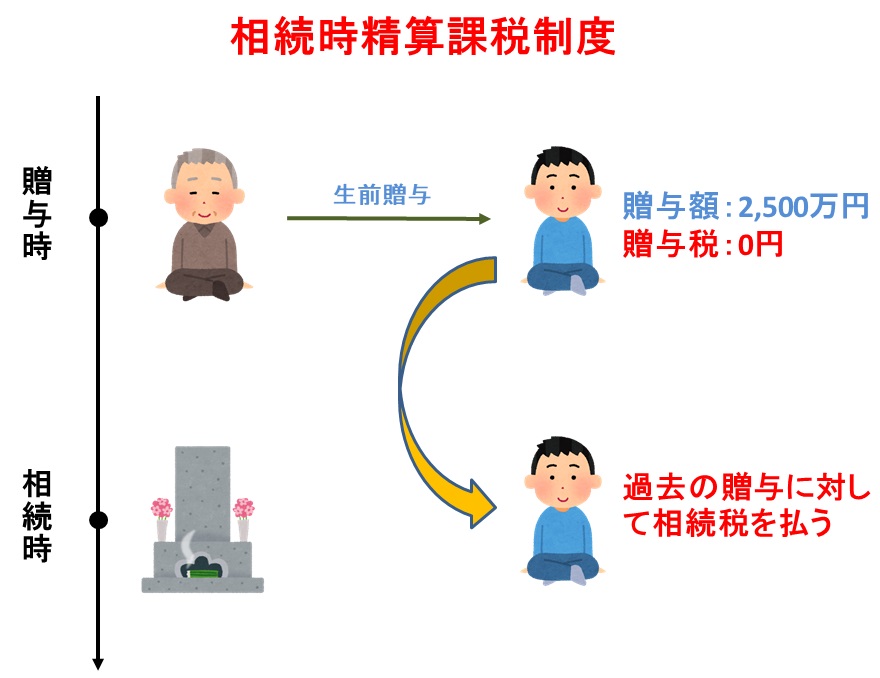

相続時精算課税制度:メリット・デメリット

時間をかけて生前贈与を行う暦年贈与に対し、短期間で贈与を行える特例が「相続時精算課税制度」です。

相続時精算課税制度は2,500万円までは非課税で贈与を行えますが、贈与してくれた方に相続が発生した際には、贈与を受けた財産も加えて相続税を計算します。

2024年1月より、相続時精算課税制度でも基礎控除(110万円)が適用されるようになりました。

名前の通り贈与の際には非課税で、その後の相続時に課税を清算するので、生前贈与を行いやすくするための制度といえます。

【出典】国税庁|No.4103相続時精算課税の選択

相続時精算課税制度には、下記のような特徴があるので押さえておきましょう。

- 2,500万円を超えた部分に対しては、一律20%で贈与税が発生する

- 一度相続時精算課税を利用すると、以後暦年贈与(110万円の非課税)は使えない

- 贈与者(贈る人)が60歳以上で、受贈者(受け取る人)は18歳以上の子や孫

- 贈与者毎に選択が可能(例:父は相続時精算課税制度、母は暦年贈与)

- 贈与する財産の種類や回数に制限なし

- 相続時の評価額は贈与時の価格で評価すること

2,500万円を超えた部分に対しては、一律20%で贈与税が発生しますが、それでも通常の暦年贈与(2,500万円超なら税率45〜55%)よりは税率が低いのでメリットがあります。生前に多額の贈与ができるため、相続時に遺産分与で争うことは少なくなるでしょう。

また、相続時精算課税制度を適用した額と相続時の遺産額の合計が基礎控除(3,000万円+[600万円×法定相続人の数])以下なら、相続税は発生しませんので、デメリットなく利用可能です。

デメリットとしては、1度でも適用すると以後暦年贈与が使用できなくなる点です。ただし、同じ贈与者からの贈与に対してのみ適用されるので、他の人からの贈与においては暦年贈与は通常通り使用できます。

また、価格は贈与時の価格で評価されるため、相続時に評価額が下がってしまっている場合も注意が必要です。例えば、相続時精算課税制度で2,000万円の株式を生前贈与したものの、実際の相続時にはその評価額が1,000万円になっていたとしても、相続財産の評価額は「2,000万円」として計算されます。

生前贈与に使える特例制度

ここまでは暦年贈与や相続時精算課税制度を中心に説明をしてきましたが、生前贈与はそれだけではなく、様々な特例制度が用意されています。

どの特例も利用するには細かい条件が定められているので、実際に利用する際には税理士などにきちんと相談するようにしましょう(私とか私とか)。

本記事では概要だけざっくり理解していただければOKです!下表は特例制度の正式名称と国税庁のリンクなので、詳しくはそちらを確認してみてください。

| 生前贈与の主な特例制度 | 国税庁HPリンク |

| ①直系尊属から住宅取得等資金の贈与を受けた場合の非課税 | 相続税No.4508 |

| ②直系尊属から教育資金の一括贈与を受けた場合の非課税 | 贈与税No.4510 |

| ③直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税 | 贈与税No.4511 |

| ④夫婦の間で居住用の不動産を贈与したときの配偶者控除 | 贈与税No.4452 |

ちなみに各特例の非課税措置は期間限定です。今後は縮小もしくは廃止の方向性のため、できれば早めに検討するようにしましょう。

税理士ドットコム

税理士ドットコムなら最適な税理士が絶対に見つかる

- 契約までは相談から面談まで全てが完全無料!

- 全国5,900名以上の税理士が登録している

- 全国の税理士とマッチング可能

- 紹介実績67,000件以上

①住宅取得資金を贈与する場合

人生において一番の大きな買い物といえば、多くの方がマイホームの購入だと思います。

それぐらいマイホームの購入は大きな買い物なので、購入する際には親世代から資金援助を受けるケースも少なくありません。

国としても円滑な不動産取引を推奨するには、マイホームの購入は多くの方に積極的に行って欲しいと考えています。そのためマイホーム取得資金として、父母や祖父母から贈与を受けた場合は下記のように非課税枠が設定されているのです。

<家屋の消費税が10%でない場合>

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年12月31日 | 1,000万円 | 500万円 |

<家屋の消費税が10%の場合>

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年12月31日 | 1,500万円 | 1,000万円 |

契約する時期にもよりますが、最大で3,000万円が非課税に!

ただし適用する要件としては、父母や祖父母からの贈与で無ければこの特例は使えないので注意しましょう。

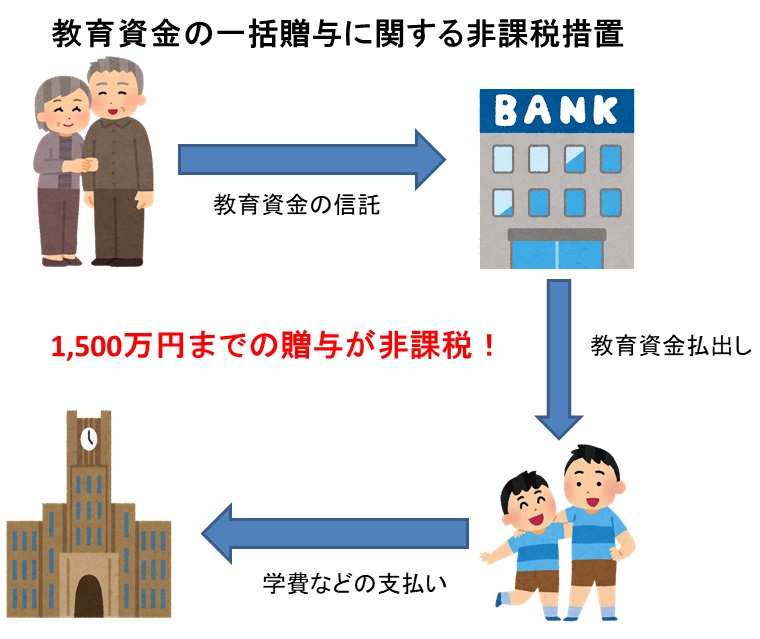

②教育資金を贈与する場合

マイホーム以外に大きなお金がかかる支出と言えば、やはり教育資金が挙げられます。

教育資金の平均は幼稚園から大学まで全て国公立でも1,000万円超、全て私立の場合には2,500万円前後といわれています。

塾や習い事、定期代や下宿費用なども含めると、マイホームと変わらない位の大きな支出です。

そのため教育資金についても贈与を受けるケースが多いことを想定して、下記のように非課税の特例が設けられています。

金融機関の信託口座などを利用して贈与を行った場合、受贈者一人につき1,500万円までを非課税で贈与することが可能です。

この特例を利用した贈与資金は学費などの教育資金にしか使用することができず、使いきれなかった分に対しては贈与税が発生します。

またこの特例を適用するには、受け取る側の子や孫が30歳未満や所得金額が1,000万円未満という細かい条件があるので注意しましょう。

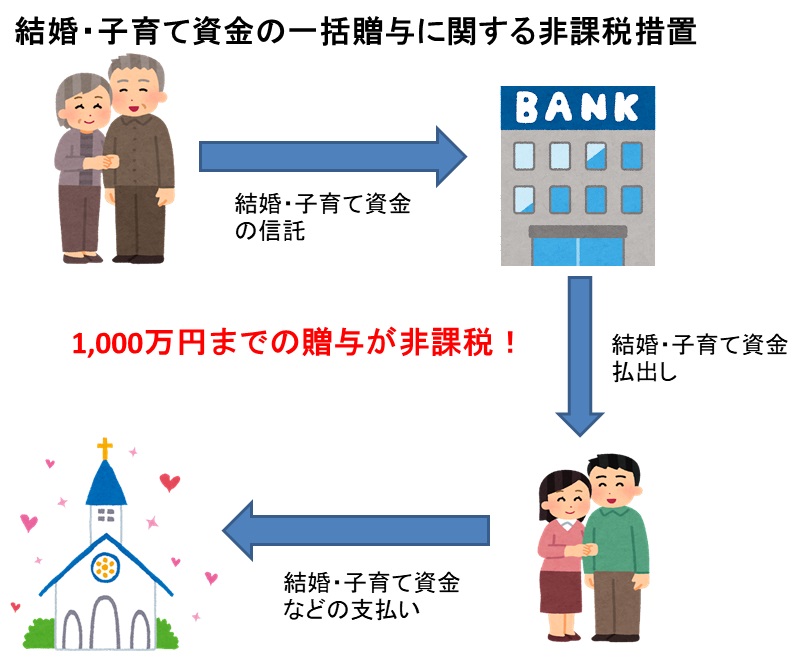

③結婚費用や子育て資金を贈与する場合

教育資金の他にも大きな支出となり得るのが、結婚や子育てです。

若い世代が経済的な不安から結婚や出産に二の足を踏んでいる現在の状況を好転するには、高齢世代から資金援助は欠かせません。

そこで創設されたのがこの制度で、下記のように金融機関の信託口座などを経由することで1,000万円までは非課税で結婚・子育て資金を贈与することができます。

先程紹介した教育資金の非課税と同様にこの特例を活用して贈与された資金は、結婚に関連する費用や出産や保育料などの子育てに関連する費用でなければ利用できません。

最大で1,000万円まで贈与可能ですが、結婚に関連する費用は300万円が上限とされています。

またこの特例が利用できるのは、受け取る側の子や孫が18歳以上50歳未満までとされており、この期間中に利用できなかった資金については贈与税の対象となってしまうので注意しましょう。

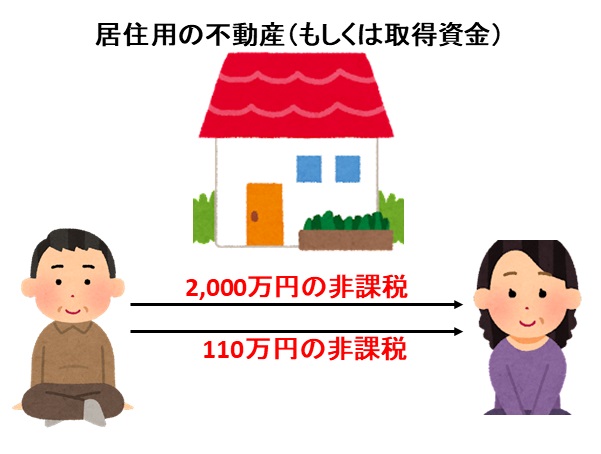

④夫婦間で不動産を贈与する場合

これまで紹介した特例は親世代から、子や孫世代へと贈与する際の特例が中心でしたが、長年連れ添った夫婦間でも使える特例があります。

それが夫婦間で居住用の不動産、またはその取得資金を贈与した際に使える非課税枠です。

この特例を利用すれば、配偶者間で居住用の不動産(またはその取得資金)の贈与は2,000万円までが非課税になります。さらに、この特例は暦年贈与(110万円)と併用可能なので、最大で2,110万円までを非課税で贈与することが可能です。

この制度が適用できる条件として、結婚してから20年以上の配偶者と言う要件があることから、「おしどり税制」とも言われていますよ♪

生前贈与を行う場合の注意点・ポイント

これまで紹介してきたように生前贈与には様々な特典があり、上手く活用することで有効に相続対策を行うことができます。

しかし生前贈与を行う際には、下記のような注意点・ポイントを押さえて行うことが重要です。

名義預金や定期贈与には注意

生前贈与はじっくりと時間をかけて行うことでその効果は大きくなりますが、せっかく生前贈与を行っても税務署に否認されてしまっては意味がありません。

名義預金とは例えば親が子供の名義を使って形式的に贈与をするようなことで、実質的には贈与が行われていないようなケースを指します。

生前贈与をするのであれば贈与した子供や孫の口座の通帳や印鑑は、贈与した相手に渡すようにすることがポイントです。

その他、否認されることが多いものとして定期贈与も挙げられます。毎年計画的に暦年贈与を行っている場合、該当する可能性が高いですね。

具体的な例とその対策については別の記事で解説していますので、併せてご確認くださいませ♪

-

-

生前贈与機能付き終身保険のメリット・デメリットは?相続対策に有効な理由

続きを見る

将来価値があがりそうな資産を贈与するとヨシ

贈与も相続も、その時点での評価額を基にして税金を計算します。

そのため将来的に価値の上がりそうな資産ほど早めに生前贈与しておくことで、相続税を抑えることができます。

特に相続時精算課税制度は一度に大きな財産を渡せるので、株式など価格の変動が大きいものを贈与するのに向いています。(逆に値下がりすると損ですが)

中小企業の経営者の方であれば会社の株を保有している場合も多く、業績の良い会社ほど株価が高くなってしまい相続税が高くなってしまうケースは多いです。

相続対策としての生前贈与のまとめ

生前贈与と言うと続対策としてのイメージが強いですが、高齢世代が保有しているたくさんの資産を次世代へと移していくための方法でもあり、国としても推進をしています。

そのため代表的な生命保険を活用した暦年贈与以外にも、様々な特例制度があり効果的に生前贈与を行うことができます。

特例制度の中には教育資金や結婚資金、マイホーム取得資金など目的を限定したものが多い中で、資産の種類を限定していないのが相続時精算課税制度です。相続時精算課税制度は相続の際に贈与分を合わせて清算をしますが、評価額は贈与時の価格で計算します。

株式など価格の上がりやすい資産をこの制度を使って移転しておくことで、有効に相続対策を行うことができます。

このように今回紹介している特例を有効活用することで、効率良く生前贈与を行うことが出来ますので生前贈与を検討している方は、ぜひ今回の記事を参考にしてください。

ただし、特例制度を利用することがあなたにとってベストな選択かどうかは個々人によってケースバイケースです。加えて、特例制度は本記事では紹介していない細かい規定・制限等が設けられていますので、実際に利用する前には税理士に相談をお願いします。

相続が心配ならすぐに税理士に依頼しよう

相続税、私はどれくらいかかるんだろう・・・

相続対策としての不動産や生命保険って難しいけどアリなの?

遺産分割協議書の作成、戸籍収集などの相続手続きが不安・・・

こんな悩みは税理士に解決して貰いましょう!税理士ドットコムなら全国の相続に強い税理士を無料で検索することが可能です。調べるだけなら全て無料のため、使わない手はありませんね。

税理士ドットコム公式サイト:https://www.zeiri4.com/