生命保険には相続税の非課税枠(500万円×法定相続人の数)があるため、相続対策としてよく用いられる方法です。

-

-

生命保険が相続税の対策に有利な理由を分かりやすく解説|争族対策にも!?

続きを見る

.webp)

「生前贈与」という単語自体は聞いた事があっても実はどういう事なのか良く分からない!という方も多いのではないでしょうか。

今回の記事では生前贈与の基礎知識と、相続対策として保険を活用した生前贈与について詳しく解説していきますね♪

ただし、勘違いしてはならないのは、保険というのはリスク対策の為のものであって節税の為のものではないということ。そこを逸脱しなければ、上手に税対策をするツールには十分なり得ます。

生前贈与を活用した保険商品探しなら

-

-

【相続対策の保険豊富】保険見直しラボの評判・口コミを実体験から解説

続きを見る

保険見直しラボ:https://www.hoken-minaoshi-lab.jp/

そもそも生前贈与・暦年贈与とは?

相続対策には不動産を買ったり保険に加入したりと様々な方法があり、その一つに生前贈与があります。

しかし、生前贈与が具体的にどのような効果があるかは実は知らない方も多いと思います。

知らない方のために、まずは生前贈与の概要を解説していきます。

生前に贈与する事で相続財産を減らせる

生前贈与とは名前の通り、生きている間に財産を誰かにあげる(=贈与する)ことです。

以下の相続税の概要でも解説してきたように、相続税は故人が保有していた財産に対して課税されるので、故人の財産が少ないほど相続税の金額は少なくなりますよね。

-

-

相続税は意外と身近!かかるのはいくらから?基礎知識を理解しよう

続きを見る

つまり、相続が発生する前に生前贈与を行っておけば、相続で受け継ぐ財産を減らすことができるので相続対策にもなるという理屈です。これが生前贈与です。

そして最も代表的な生前贈与の方法の一つに「暦年贈与」があります。

暦年贈与とは、毎年1月1日から12月31日までの1年間(暦年)の贈与額が基礎控除110万以下であった場合、贈与税がかからないという仕組みを用いた贈与の方法です。

その他の生前贈与として「相続時精算課税制度」なんてものもありますね。リンク先は国税庁のHPなので、気になる方は確認してみてください。概要については別の記事で解説しています。

-

-

生前贈与の特例制度を活用して相続税を節税する方法と注意点

続きを見る

暦年贈与の贈与税:基礎控除110万円を活用する

暦年贈与を用いた生前贈与は相続対策になりますが、相続税と同様に贈与をする際には贈与税が発生します。

そのためただ単に生前贈与を行えば良いわけではなく、税金に注意しながら行っていきましょう。

暦年贈与の贈与税の税率は、下記の通りで、基礎控除110万円を差し引いた後の金額が左側列です。

【一般贈与財産用】(一般税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

【出典】国税庁|No.4408 贈与税の計算と税率(暦年課税)

贈与税には基礎控除といった税金のかからない非課税枠があり、1年間(暦年)に受けた贈与が110万円までであれば税金が発生しません。しかし受け取る金額が大きくなると税率も大きくなり、最大で55%もの贈与税が発生するのです・・・。

また贈与税は上記の税率の他に特例制度が設けられており、祖父母や父母から18歳以上の子供や孫へと贈与された場合は下記のように特例税率が適用されます。

【特例贈与財産用】(特例税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

【出典】国税庁|No.4408 贈与税の計算と税率(暦年課税)

父母や祖父母からの贈与であれば、上記のように税率の上がり幅が若干抑えられますが、それでも最高税率は55%と高いことに変わりありません。

贈与税の納税義務は贈与財産を受け取った方にありますので、子供や孫へ贈与をしても、最大で半分程度が税金として無くなってしまうことに・・・。

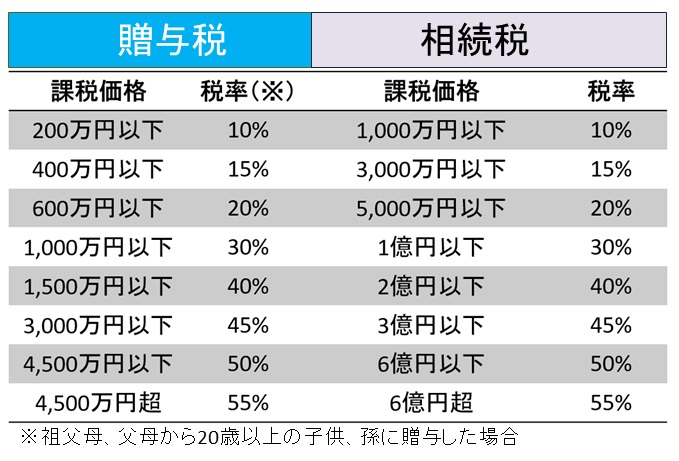

生前贈与をすれば相続税を減らせることができますが、その代わりに贈与税が発生します。つまり相続税を減らすために贈与税を払うという意味合いになりますが、2つの税率は以下の通りです(控除額は考慮せず)。

3,000万円の贈与であれば税率が45%なのに対して、相続税だと15%です。1億円であれば贈与税は55%ですが、相続税なら30%です。

これでは生前贈与をする意味がありませんので、生前贈与をする際には税金に注意しながら行う必要があるでしょう。

代表的な方法が、毎年110万円の基礎控除の範囲内で贈与を長年行って行く方法です(暦年贈与)。暦年贈与であれば贈与税は一切発生せずに、相続財産を圧縮していくことができます。

一度に贈与出来る金額は小さいので即効性はありませんが、長年続けることで大きな税金の圧縮効果に繋がりますね。

暦年贈与の注意点:計画的な贈与と見なされれば贈与税の対象に

素人的な考えだと、

「じゃぁ、毎年110万円を1月1日に10年間暦年贈与しよう!」

となりがちですが、それはストップ!!!

贈与税の基礎控除の範囲内の金額で生前贈与を行えば、贈与税を納める事なく生前贈与が行えます。しかし贈与税については税務署も常に目を光らせており、毎年の暦年課税を基礎控除の範囲内で行っていても贈与税の課税対象とされてしまう場合もあるのです。

上記の例のように「毎年110万円を10年間連続で贈与する」としてしまうと、税務署から「1,100万円の贈与を10年間分割しているだけでは?」と判断される可能性が非常に高くなります。

こう判断されてしまうと、1,100万円の贈与とみなされて、贈与税が発生に・・・。

計画的な贈与とみなされないための対策としては、以下が挙げられます。

- 贈与する金額を毎年変える

- 税率の低い金額の範囲内(200万円以下)で贈与税を払う年も作る

- 毎年同じ時期に贈与しない

- 贈与しない年を作る

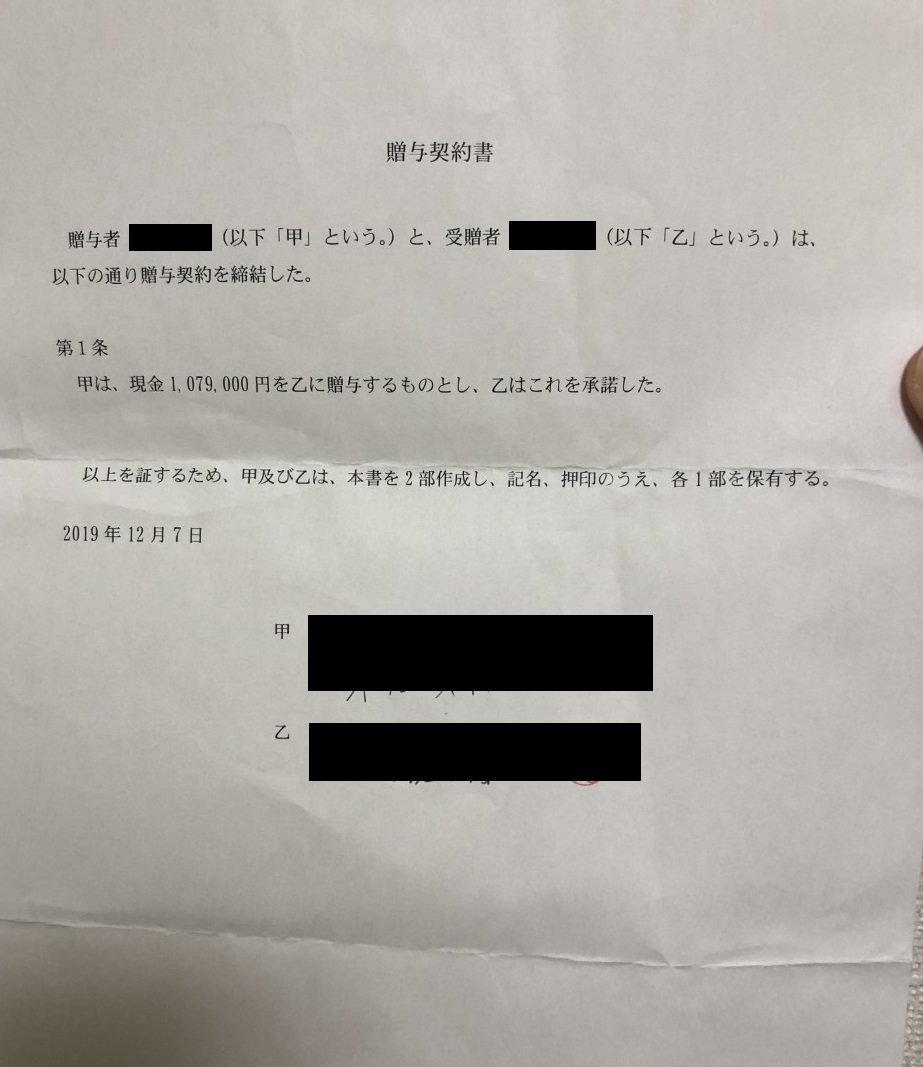

- 贈与契約書を作成し、双方で保管しておく

- 手渡しではなく記録が残る銀行振り込みで贈与する

毎年の額を変えるのはもちろんのこと、敢えて贈与税を払ったり、贈与契約書を作成するのは良いですね~。贈与契約書は簡単なものでOKです。双方署名と押印して保管しておきましょう。

贈与契約書の例

贈与契約書の例

相続発生7年以内の生前贈与は相続税に含まれてしまう

生前贈与は相続対策にとても有効ですが、実は相続発生の7年以内に行われた贈与は相続税の計算に含まれてしまいます。

つまり7年以内の贈与はなかったものとして相続税を計算するので、相続対策としての生前贈与の効果は無くなってしまうというわけです。

もしこの決まり事が無かったら、故人の容態が悪化したタイミングで慌てて生前贈与をすることで相続税の圧縮を短期間で行えてしまいますよね。このような節税を防ぐために7年以内の贈与は相続税に含まれているのです。

これは今から解説する生前贈与機能付き終身保険でも同じです。

例外として、生前贈与の特例制度(相続時精算課税制度、住宅取得資金の贈与、教育資金の贈与など)を利用する場合には7年の縛りは無くなります。

-

-

生前贈与の特例制度を活用して相続税を節税する方法と注意点

続きを見る

生前贈与に役立つのは生前贈与機能付き終身保険

贈与税の負担を避けながら効率的に贈与を行うには、暦年贈与が有効です。

暦年贈与は現金で行ってもいいのですが、実は生命保険を活用した暦年贈与の方法もあります。

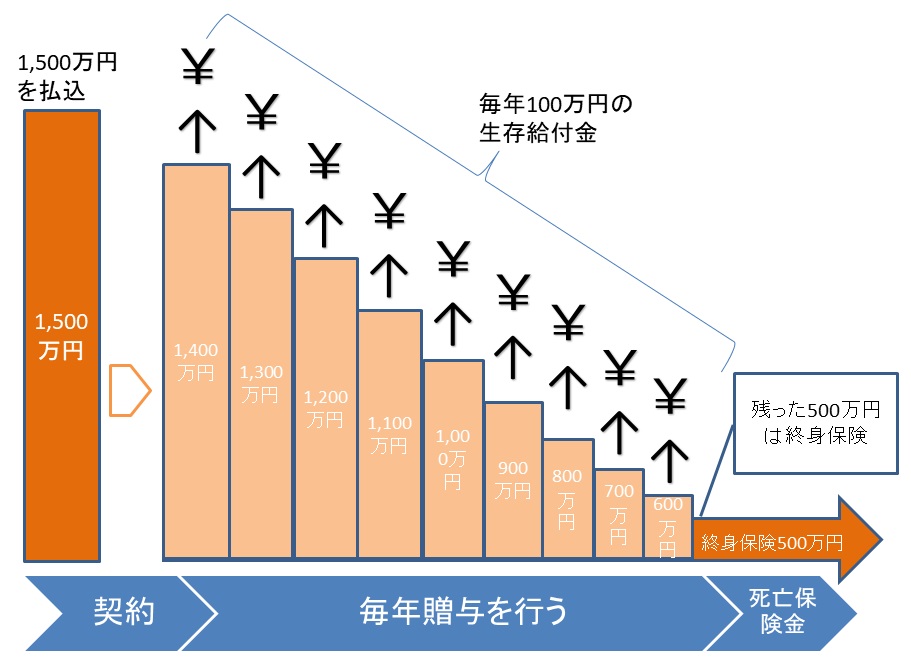

それが「生前贈与機能付き終身保険」と呼ばれる保険です。終身保険機能に加えて毎年の生存給付金が支払われるタイプの保険で、イメージは下記の通りです。

上記の例では、まず契約時に1,500万円の保険料を支払います(多くは一時払い)。

契約後は毎年生存給付金として、あらかじめ指定した人に毎年100万円が10年間給付されるため、これで生前贈与をすることができます。

そして最後に残った500万円は終身保険として一生涯の保障として残りますので、相続発生時には死亡保険金として給付可能です。つまり、最後の死亡保険金に対しては、相続税における保険の非課税(500万円×法定相続人の数)を適用できるというわけですね。

-

-

生命保険が相続税の対策に有利な理由を分かりやすく解説|争族対策にも!?

続きを見る

このように生前贈与機能付き終身保険に加入することで、毎年110万円という非課税枠の範囲内で生前贈与を行いつつ、さらに終身保険として相続時に保険金を残すことで相続税の非課税枠も使うことができます。

メリット

生前贈与は現金110万円を毎年暦年贈与しても行えますが、敢えて保険を活用するメリットは何でしょうか。

主には3つの理由があります。

- 計画的な贈与と見なされない

- 振込や贈与契約書の手間がかからない

- 運用に応じて贈与額や保障額(死亡保険金)が増えることもある

順に解説していきます。

計画的な贈与と見なされない

前述の通り、暦年贈与は計画的な贈与と見なされれば単年の贈与税の課税対象になりましたよねー・・・。

しかし生前贈与型の保険を使えば、贈与税の課税を防ぐことが可能になります!

なぜなら、間に保険会社を入れることで贈与する側とされる側の意思決定を排除できるからです。保険という商品を使って、決められたルールに基づいて贈与を行いますので、「相続税の回避を目的とした贈与のコントロールはできない」と解釈されています。

国税庁|保険料負担者(保険契約者)以外の者が受け取る生存給付金の課税上の取扱いについて

保険商品によっては、毎年ピッタリ110万円になるように調整してくれたり、110万円を超える場合には繰り越してくれたり、超えた額は受取人ではなく契約者本人が受け取れたり、と融通が利くものも多いです。

現在ではこのような理由で生前贈与型の保険が活用されていますが、今後の税制改正によって変わる可能性がある点には注意が必要です。

振込や贈与契約書の手間がかからない

暦年贈与を行う場合、ただ資金を渡せば良いわけではありません。

いつ誰にいくら贈与したのかをしっかりと記録を残しておく必要があります。そのためには毎回贈与契約書を作成して保管をする必要がありますし、資金のやり取りも手渡しではなく記録が残る銀行振り込みで行うほうが良いでしょう。

このように様々な手間がかかってしまいますが、保険を使えば毎回のこのような手間を省くことができます。

生存贈与型の保険であれば、毎年の生存給付金の支払い通知が贈与契約書の代わりになりますし、振込も保険会社が行ってくれます。

運用に応じて贈与額や保障額(死亡保険金)が増えることもある

現在、契約可能な生前贈与機能付き終身保険(または同養老保険)は「外貨建て」が多いです。一部、日本円建て商品もありますが、数は少ないでしょう。

後述のデメリット部分にも関係しますが、外貨建ての場合、どうしても為替の影響を受けてしまいます。

それがプラスの影響であった場合、受け取れる贈与額や死亡時の保険金が増えることも。

多くの商品では外貨建てであっても、受け取る方法は「外貨」や「円」を選択できます。また、もし外貨で受け取った際に円高(例:1$80円)であれば、そのまま保有していて円安(例:1$100円)の時に換金すれば良いですね。

デメリット(注意点)

保険を使って生前贈与をすることでメリットがある一方で、注意点もあります。

実際に保険に加入する前には、メリットだけでなく注意点についてもしっかりと押さえておくようにしましょう。

すぐには現金化できない

一度保険に契約をしてしまうと、支払った現金を簡単に戻すことはできません。

特に生前贈与型の保険は必要な保険料を一括で支払う一時払い型で契約するケースが多いので、加入する前にしっかりと資金計画を立てておく必要があります。

今後の生活に必要な資金まで保険に加入をしてしまうと、途中解約をせざるを得なくなってしまいます。

保険は中途解約すると元本を大幅に下回ってしまう可能性があるので、事前にしっかりと資金計画を立てておかないと、損をしてしまう場合があるので注意しましょう。

元本割れのリスクがある

一口に保険と行っても様々な商品があり、中には払い込んだ保険料よりも受け取る金額の方が少なくなってしまう場合もあります。

具体的には運用の成果によって受け取り金額が変わる変額タイプの保険や、外貨建ての保険の場合です。

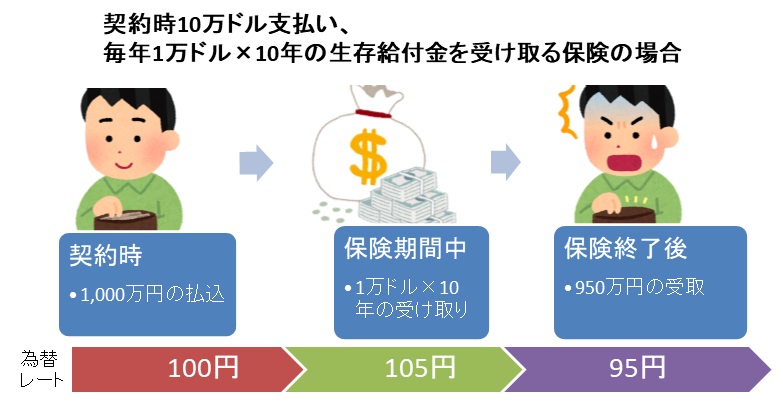

特に外貨建てを契約する際には注意が必要で、受取保険金の変わらない定額タイプの保険であっても為替リスクによっては、下記のように損をしてしまう可能性があります。

10万ドルの保険料を支払う際の為替レートは100円でしたので、100円×10万円ドル=1,000万円の払い込みをします。

10年間毎年1万ドル、合計10万ドルの生存給付金を受け取ったのち、10万ドルを円に戻す際の為替レートが95円だった場合、10万ドル×95円=950万円の受取になり、50万円も損をしてしまうことに。

生前贈与機能付き終身保険(または同養老保険)では外貨建てが多いため、保険商品によっては、元割れするリスクがあることを十分理解しておくべきです。

生前贈与機能付き保険の具体的な商品比較

生前贈与機能付き終身保険(または同養老保険)は各保険会社が取り扱っていて、特徴は様々です。主なものには以下がありましたので、簡単に一覧表にしてみました。

| 生前贈与機能付き 保険商品 |

タイプ・建て | 生命保険会社 | 基礎控除超える場合 |

| まごころの贈り物 | 終身・外貨建て | 太陽生命 | 繰越 |

| マイ贈与 | 養老・外貨建て | 太陽生命 | 繰越 |

| 第一フロンティア生存給付金付終身 | 終身・外貨建てor円建て | 第一フロンティア | 繰越 |

| プレシャスギフト | 終身・外貨建てor円建て | ニッセイ・ウェルス生命 | 契約者が受取 |

| 夢のプレゼント2 | 終身・外貨建て | 日本生命 | 繰越 |

リンク先は各生命保険会社の商品紹介ページ

この他にも多くの商品が存在していますので、正直、ご自身で探すのは労力の無駄です。無駄な労力は省いて、専門の保険代理店を頼ってください。

あなたにピッタリな保険商品も必ず見つかることでしょう。

生前贈与を活用した保険商品探しなら

-

-

【相続対策の保険豊富】保険見直しラボの評判・口コミを実体験から解説

続きを見る

保険見直しラボ:https://www.hoken-minaoshi-lab.jp/

生前贈与と生命保険のまとめ

保険を使った相続対策と言えば、生命保険の非課税枠の活用が一般的ですがそれだけではありません。

今回の記事で説明したように、保険を活用することで手間なく有効に生前贈与を行うことができます。生前贈与をすることで、相続財産が圧縮出来て相続税の節税効果が期待できるでしょう。

ただし、保険に加入する際には、事前に資金計画をしっかりと立てておかないと後で資金に困ってしまうことにもなりかねません。また、変額保険や外貨建て保険の場合は、運用状況や為替によっては払い込んだ元本を割り込んでしまうリスクがあることには注意が必要です。

将来の相続へ向けて様々な対策を考えている方は、ぜひ今回の記事を参考にして保険を活用した生前贈与を検討してみてくださいね。

相続対策の保険のことは無料でFPに相談!

相続対策に有利な保険商品を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険全般から相続対策も詳しいため、相続の基礎から節税方法など何でも気軽に相談可能ですよ。しかも相談は完全無料!

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説

相続が心配ならすぐに税理士に依頼しよう

相続税、私はどれくらいかかるんだろう・・・

相続対策としての不動産や生命保険って難しいけどアリなの?

遺産分割協議書の作成、戸籍収集などの相続手続きが不安・・・

こんな悩みは税理士に解決して貰いましょう!税理士ドットコムなら全国の相続に強い税理士を無料で検索することが可能です。調べるだけなら全て無料のため、使わない手はありませんね。

税理士ドットコム公式サイト:https://www.zeiri4.com/