相続対策には様々な方法があり、不動産や保険を使った方法が一般的でこれまでも紹介してきましたが、他にも養子縁組を活用することで相続対策になる場合もあります。

関連記事

.webp)

「養子」と聞くと、『身寄りのない子供をお金に余裕がある両親が引き取る』というイメージがあるかもしれませんが、相続における養子とは異なります。

今回の記事では養子を活用した相続対策について、メリットやデメリットなども含めて詳しく解説していきます。相続対策について悩んでいる方は、ぜひ今回の記事を参考にしてみてくださいね~!

養子縁組とは?

普段生活をしていて、養子縁組を経験する方は少ないかもしれませんが、意外と多くの方が養子縁組をしており、実は身近な出来事です。

ただ今回の記事で説明する養子は、「身寄りのない子を引き取る」といったイメージのものではありません。

ではいったいどのような養子を多くの方が行っているのか、また養子とはいったいどのような制度なのか解説していきましょう。

親子関係のない人を親子にする制度

養子とは、「親子関係のない人を親子とする制度」です。

養子縁組を結んだ親と子は、法律的にも実の親子と同じような関係が認められます。

養子縁組は家系の存続を何よりも重視するという、古くからの日本の考え方に基づいて利用されてきた制度ですが、近年では後ほど説明するように相続対策としても有効なので利用される事も多い制度ですね。

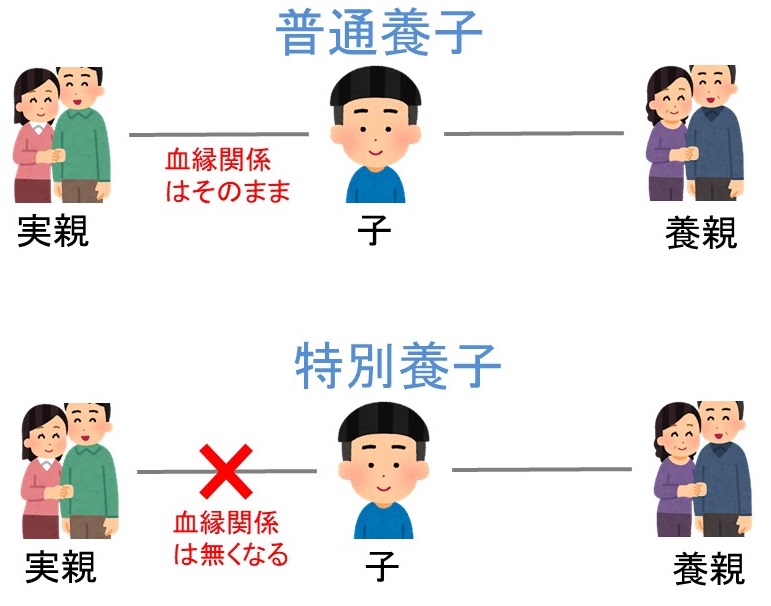

普通養子と特別養子の違い

一口に養子と言っても実は複数の制度があり、

- 普通養子

- 特別養子

という二つの制度があります。

普通養子の場合は実親とも親子関係が存続します。そのため養親と実親どちらの相続の際にも、法定相続人になることが可能です。

一方で特別養子の場合は実親との血縁関係は切れてしまうので、養親の法定相続人にはなりますが実親の法定相続人にはなれません。

養子縁組をするメリット

養子縁組を行うと、他人であっても親子関係になれるわけですが、なぜ相続対策に役立つでしょうか?

養子縁組をすることで相続に役立つメリットを紹介していきましょう!

相続税の基礎控除が増える

養子縁組をすると、親からすれば子供が1人増えるのと同じことになるので、相続税の基礎控除を計算する際の法定相続人を1人増やすことができます。

- 相続税の基礎控除=3,000万円+(600万円×法定相続人の数)

基礎控除は上記の算式で計算するので、養子縁組を1人行うことによって基礎控除の金額を600万円増やすことができるというわけです。結果として相続税を圧縮することに繋がりますよね。

-

-

相続税は意外と身近!かかるのはいくらから?基礎知識を理解しよう

続きを見る

ならば・・・・・

めちゃくちゃ養子縁組すれば、相続税0にできるんとちゃう?

と、悪知恵が働くかもしれません。

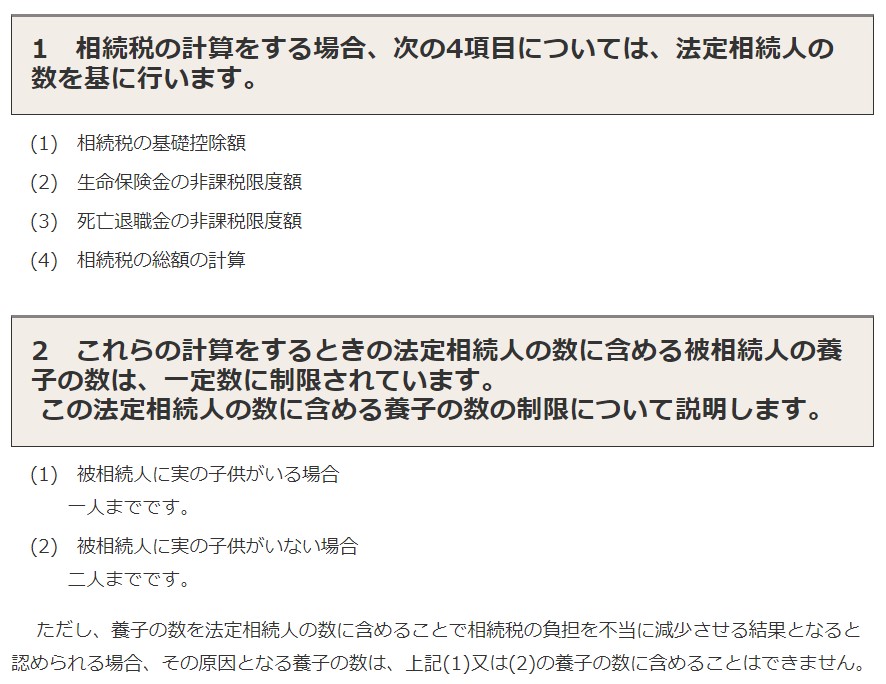

しかし、そうはならないよう、制限がちゃんと設けられています。過度な相続税の圧縮を防ぐ意味もあって、法定相続人になれる養子の人数は下記の通りです。

【出典】国税庁|No.4170 相続人の中に養子がいるとき

上記のように実子の有無にもよりますが、法定相続人に数えられる養子は最大で2人までとされていますね。

生命保険の非課税枠が増える

法定相続人の数が増えるので、基礎控除だけでなく生命保険の非課税枠も増えることになります。

生命保険は相続財産ではないのですが、相続をきっかけに発生する財産なので、「みなし相続財産」として相続税の課税対象ですからねー。

その生命保険にも一定額の非課税枠が設けられていて、下記の計算式で算出します。

- 死亡保険金の非課税金額=500万円×法定相続人の数

生命保険には非課税枠以外にも色々メリットがありますので、別記事も参考にしてみてね♪

-

-

生命保険が相続税の対策に有利な理由を分かりやすく解説|争族対策にも!?

続きを見る

死亡退職金の非課税枠が増える

生命保険と同様にみなし相続財産として課税対象となるのが、勤務先等から支払われる死亡退職金です。

死亡退職金は全ての企業に支払い義務がある訳ではありませんが、退職金制度のある企業であれば支給される場合が多いので、相続発生時に会社員であれば貰える場合も多いでしょう。

死亡退職金にも生命保険同様、下記のように非課税枠があり、養子を活用することで相続税の圧縮が可能になります。

- 死亡退職金の非課税金額=500万円×法定相続人の数

養子縁組のデメリットや注意点

養子縁組を活用すれば相続税の圧縮効果が期待できますが、良いことばかりではありません。

養子縁組によって、かえって相続トラブルを起こしてしまう場合もあるなど注意が必要ですし、一度養子縁組をすると簡単には解消できません。

養子がトラブルになってしまう場合もある

相続税が圧縮できれば残された家族としても納税額が減るので、家族のためにと思って行った養子縁組がかえってトラブルになってしまうケースもあります。

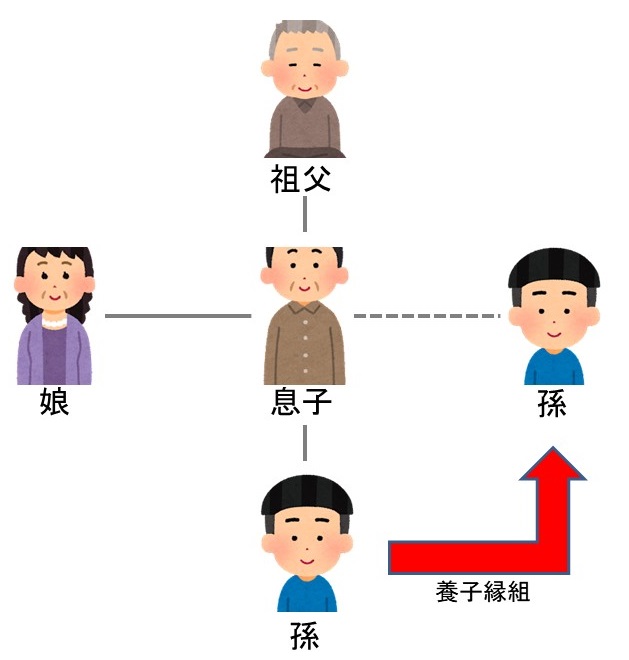

例えば相続対策で比較的良く行われる、次のような養子縁組のケースで見てみましょう。

上記の例では祖父の相続に供えて、孫を祖父の養子とした場合です。こうする事で祖父の法定相続人は娘・息子・孫の3人になるので、基礎控除などを増やすことがきでて相続税の圧縮が可能になります。

また祖父からしても、孫に確実に財産を残してあげられるので安心もできるでしょう。

しかし上記のケースでは、娘の立場にたって考えてみると面白くありません。養子縁組をする前は娘と息子で法定相続分は1/2だったのに、養子縁組をすることで1/3になってしまいました。

このように養子縁組をすることで、元の法定相続人は自分の取り分が減ってしまうことになります。

遺言で孫へと引き継ぐ財産を少なめにしておくと、無用なトラブルを避ける事ができるかもしれませんね。

-

-

円満相続には遺言の活用が有効!遺言の基礎について徹底解説

続きを見る

相続税の2割加算の対象に注意

相続税に計算方法は以前の記事でも紹介しましたが、相続税には2割加算という制度があります。

相続税の2割加算とは、被相続人から1親等以外の人が相続財産を受け取って相続税を支払う場合、相続税額が1.2倍になるという制度です。

【参考】国税庁|No.4157 相続税額の2割加算

1親等とは親や子供のことを言うので、孫や兄弟姉妹が相続税を支払う場合は相続税の2割加算が適用されます。ここで注意したいのが養子縁組によって子供になった場合のケースですが、例えば先ほどの例のように孫が養子となった場合はどうでしょうか。

このような場合では元々は孫なので、養子によって子供になったとしても相続税の2割加算が適用されてしまいます。

納税する側からするとなんとなく納得が行かないかもしれませんが、この特例がなければ孫は将来息子の相続が発生した際に、相続税を免れることができてしまうので加算の対象となっています。

18歳未満の未成年を養子に際には特に注意が必要

18歳未満の未成年を養子にする場合には、更に注意が必要です。

普通養子であっても実親との親子関係(血縁関係)は残ると説明しましたが、親権は養親しか持てません。親権とは18歳未満の子に対する身分上・財産上の権利や義務のことを言うため、普通養子であっても養子縁組をすると実親は親権を失ってしまいます。

親権の定義

- 親権とは:「親権」とは,子どもの利益のために,監護・教育を行ったり,子の財産を管理したりする権限であり義務であるといわれています。親権は子どもの利益のために行使することとされています。

【出典】法務省|親権者(一部抜粋)

未成年の子を養子縁組した後、万が一養親が亡くなってしまったとしてもその親権は実親には戻りません。そのため遺産分割協議などの財産に関する行為を行うには、未成年後見人を選任する必要があります。

実親が未成年後見人になることは可能ですが、家庭裁判所での手続きが必要になるなど、結構手間です。

18歳未満の未成年と養子縁組をすると、普通養子であっても実親は親権を失ってしまうことはしっかり認識しておきましょう!

養子を活用した場合の相続税シミュレーション

実際に養子縁組をする事でどれくらいの効果があるのかをシミュレーションしてみましょう。養子縁組をする事で法定相続人の数が増え、基礎控除や生命保険控除の金額が増えるので、相続税を圧縮することができますよ~。

下記の表は相続財産が1~3億の場合の、法定相続人の人数別に控除額と概算の相続税額をまとめたものです。実際の相続では様々な細かい計算がありますが、下記の表では単純に基礎控除と生命保険料控除を法定相続人の数だけ適用した場合の相続税の総額を想定しています。

例えば相続財産が1億円の場合、法定相続人が1人だったとすると相続税額は1,070万円ですが、養子縁組をして法定相続人が2人になると、760万円と約300万円も軽減されます。

相続財産が大きくなるほどその効果は大きく、相続財産が3億円の場合では法定相続人が1人違うと約500万円の差が出ていますね!!

このように法定相続人の数が増えるほど相続税の金額が低くなるので、養子縁組を活用することが相続対策になるというわけです。

養子を使った相続税のまとめ

養子と聞くとなんとなく身寄りのない子を引き継ぐというイメージがある方も多く、あまり自分には縁のない話だと感じる方も多いでしょう。しかし養子縁組は相続対策に有効なこともあり、実は多くの方が行っている身近な出来事です。

養子縁組をすることで法定相続人の数を増やすことができるので、相続税の計算においては基礎控除や生命保険料控除などの各種控除枠を広げられる効果があります。

このように養子を活用すれば相続税の圧縮が可能ですが、デメリットもありました。

養子縁組をする事で法定相続人が増えるので、元の法定相続人からすると財産の受取割合が減ることになってしまい、トラブルの元になってしまうかもしれません。他にも未成年を養子にする際には、親権は養親に移ってしまうなどの注意点もあります。

デメリット部分を理解しておけば、養子縁組を活用することで相続税が圧縮できるだけでなく、孫や子供の配偶者など本当に残してあげたい方にきちんと渡すことができます。

養子縁組を利用する際には、残してあげたい方だけでなく他の家族にも相談しながら進めると良いでしょう。

関連記事

相続が心配ならすぐに税理士に依頼しよう

相続税、私はどれくらいかかるんだろう・・・

相続対策としての不動産や生命保険って難しいけどアリなの?

遺産分割協議書の作成、戸籍収集などの相続手続きが不安・・・

こんな悩みは税理士に解決して貰いましょう!税理士ドットコムなら全国の相続に強い税理士を無料で検索することが可能です。調べるだけなら全て無料のため、使わない手はありませんね。

税理士ドットコム公式サイト:https://www.zeiri4.com/